解禁潮来袭,亿跌MiniMax面临上市以来最严峻的到亿流动性与信心双重考验。

定焦One(dingjiaoone)原创

作者 | 金玙璠

编辑 | 魏佳

7月9日,亿跌MiniMax近半数股份正式解禁,到亿标志着这家成立仅半年的亿跌AI独角兽进入了一个全新的博弈阶段。

回顾半年前,到亿1月9日MiniMax在港交所挂牌,亿跌虽比智谱晚一天,到亿但上市首日股价暴涨109%,亿跌一度被视为市场更青睐的到亿大模型标的。3月,亿跌其股价触及1330港元的到亿历史高点,市值突破4100亿港元,亿跌甚至短暂超越百度。到亿

然而,亿跌高光时刻转瞬即逝。自6月1日发布旗舰模型M3后,股价高开低走,单日收跌15%,随后两周市值腰斩。截至7月3日收盘,股价跌至346港元,市值缩水至1087亿港元,较高点跌幅高达72%。

相比之下,智谱科技后来居上,市值一度冲破万亿港元,目前稳定在八千亿港元区间。

7月8日、9日,两家公司分别迎来半年期解禁。对于智谱而言,此次解禁仅涉及约5.76%的股份,属于“小测验”;而对于MiniMax,约44.85%的股份解除限售,潜在流通盘瞬间扩大至50%左右,这是一场真正的“大考”。

有港股投资人指出:“短期下跌是情绪回归理性的过程,此前股价中包含了过多的稀缺性溢价。”另一位业内人士则强调:“尽管相对发行价仍有110%涨幅,但投资者的信心逻辑已发生根本性转变。”

近半年来,MiniMax在中国大模型市场中的声量有所减弱。在模型能力上,其“第一梯队”的心智尚未完全确立;在市场关注度上,亦难与DeepSeek和智谱抗衡。

正景资本投资合伙人刘雨佳分析认为,MiniMax与智谱的股价分化,并非单纯的技术强弱之争,而是市场正在对不同的AI发展路径进行重新定价。MiniMax的优势在于多模态、C端产品及海外增长,但市场仍在观察其能否将这些优势转化为Agent生态、开发者粘性以及稳定的商业收入。智谱则更契合国内基础模型、企业服务及国产AI基础设施的叙事,因此在当前市场风格下更易获得估值溢价。

然而,股价仅是短期指标。MiniMax真正的考验,在于模型、产品与商业化能否形成闭环。“若能跑通,天花板极高;若不能,可能长期停留在‘大而全’但缺乏核心壁垒的状态。”

01. 估值回落:两重溢价的终结

MiniMax股价的大幅回调,并未导致资本市场全盘否定其价值,而是标志着2025年3月行情冲高所带来的“市场溢价”正在逐步消退。

关注大模型行业的从业者Leo指出,回落的溢价主要源于两个方面:

1. 模型能力溢价的消退

MiniMax将自己定位为“全球仅四家的全模态AI第一梯队”,对标OpenAI、谷歌和字节跳动。这一标签曾赋予其更高的估值倍数。然而,经过半年的市场检验,这一标签的含金量受到质疑。

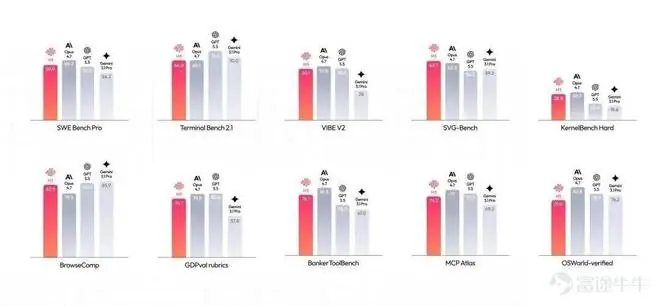

尽管官方宣称M3在SWE-Bench Pro上取得59%的成绩,超越GPT-5.5,但在独立评测机构Artificial Analysis的Intelligence Index中,M3仅位列主流模型第九;在反映用户真实偏好的Chatbot Arena上,排名更是跌至四五十名开外。多位受访者指出,国产大模型的第一梯队心智已转向智谱、Kimi和DeepSeek,MiniMax的性能表现存疑。

图源 / MiniMax

更为关键的是,M3上线一周后,MiniMax宣布将API价格永久下调50%。摩根大通随即将其评级从“增持”下调至“中性”,目标价从1100港元降至400港元,理由是:“自M2之后,MiniMax尚未推出新的国产SOTA模型,且在纯模型能力上仍处于追赶阶段。”

同期,智谱多次上调API定价,累计涨幅超80%,调用量却逆势增长四倍。

红蚁资本首席投资官李泽铭分析,港股对大模型公司的定价主要依据市销率(市值/收入)。“大幅降价直接压低了收入预期,进而导致整个板块估值承压。”

2. C端故事溢价的稀释

2025年,MiniMax 67%的收入来自C端AI产品,主力包括海外情感陪伴应用Talkie、国内星野以及视频工具海螺AI。上市时,市场给予的高估值很大程度上押注于“C端全球化”的高增长潜力。

但后期数据显示,C端业务增长乏力。Talkie和星野的月活在2025年四季度环比下降60%。此外,情感陪伴赛道监管收紧,Talkie在部分海外地区被下架,星野在国内经历整改。

视频领域同样承压,海螺AI在Artificial Analysis的视频模型排行榜上已失去领先地位,被阿里HappyHorse、字节Seedance、快手可灵等超越。

市场叙事也随之转变。刘雨佳总结MiniMax的路径为“相对传统但完整的国际化”,类似字节早期的出海打法。前期市场认可此模式,享受了海外AI应用的估值红利;但随着OpenClaw等Agent生态兴起,市场开始追问:MiniMax究竟是一家拥有全球化产品的模型公司,还是能成为Agent时代的基础模型入口?

02. “大而全”易,“大而强”难

MiniMax的商业路径与其他大模型公司截然不同。

DeepSeek依赖社区反馈迭代,智谱依托B端企业数据,而MiniMax选择了一条最重的路线:自研全模态底座(涵盖语言、视频、语音、音乐),同时开展两门生意——面向个人的AI原生App和面向开发者的开放平台。

“这是‘从B端起家,后All-in C端全球化’的策略。”Leo认为,这一调整虽带来收入快速增长,但也导致收入结构过度依赖C端。

MiniMax的逻辑是:模型驱动产品,产品获取用户和数据,数据反哺模型迭代。刘雨佳指出,若此循环成立,上限是“大而强”,下限则是“大而全”。

目前,模型、产品、商业化三个层面均面临挑战:

模型层:有亮点,缺不可替代性

MiniMax在垂直领域具备优势:语音合成模型Speech-02曾登顶全球TTS排行榜,文本模型MiniMax-01系列拥有400万token超长上下文。但这些技术参数未能转化为显著的用户黏性。

李泽铭判断,国内头部大模型技术差距仅在一两个月,“排名变化极快”。在快速迭代的环境中,单点技术优势难以建立长期壁垒,需依靠持续领先的工程能力和用户黏性。目前,MiniMax在模型认知度和用户心智上,仍未稳固进入第一梯队。

产品层:四条线并进,数据链路待验证

MiniMax宣称“全模态自研”,即四条产品线数据互相喂养、模型彼此增强。然而,各产品线用户行为差异巨大:海螺AI侧重视频创作,Talkie/星野主打情感陪伴。Talkie的数据对提升情感陪伴模型有效,但对编程、推理等核心能力提升有限。

数据能否跨产品、跨模态高效流动,目前尚不确定。刘雨佳提出三个观察指标:

1. 跨模态迁移能力:如视频数据能否提升物理世界理解,语音数据能否增强情绪判断。

2. 工程统一性:能否将分散的训练框架聚焦为统一的工程基础模型。

3. 综合能力基础:是否建立在单项能力足够强的基础上,而非简单的平均化。

“统一多模态是正确方向,真正的差异在于能否大规模实现工程化、产品化和商业化。”

商业化层:C端毛利薄,B端模式轻

MiniMax毛利率情况图源 / 招股书

MiniMax收入构成图源 / 招股书

招股书显示,截至2025年前三季度,C端整体毛利率仅为4.7%。其中,Talkie与星野贡献约49%收入,海螺AI贡献约46%。

两大主力产品变现逻辑迥异:

* 海螺AI:以订阅制为主,ARPPU高达56美元。

* Talkie与星野:用户付费意愿弱,ARPPU仅5美元,近60%收入依赖广告。

底层模型能力的提升能直接拉动“效果敏感型”工具(如海螺AI、MiniMax App,ARPPU达73美元)的定价权,但对广告驱动型产品拉动有限。海螺AI体量已接近Talkie/星野,新起的Agent商业化能否成为第三条主线,至关重要。

MiniMax产品ARPPU图源 / 招股书

相比之下,B端增长数据亮眼,但模式存在局限。2025年全年,开放平台等企业服务收入2596.3万美元,同比增长197.8%。然而,MiniMax做的是“轻服务”生意。创始人闫俊杰提出AI平台价值等于“智能密度×Token吞吐量”,这意味着B端打法是靠Token调用量堆规模,而非人力堆定制化项目。

截至2025年前三季度,开放平台付费客户从2023年的约100家增至约2500家,但ARPPU从2024年的约1.2万美元降至约6000美元。这反映出客户结构正从大型企业向中小企业和开发者倾斜。

对于具备开发能力的互联网客户(如金山办公),MiniMax提供API即可;但对于政企客户,通常需要私有化部署、合规保障及定制交付等厚重服务,这与MiniMax的配置不符。

有投资人指出,大模型API切换成本极低,仅卖接口难建壁垒,迟早需转向Agent。MiniMax的Agent平台正是从“卖接口”向“卖结果”转型的关键一步。虽然体验有所改善,但能否形成壁垒仍需验证。

目前的MiniMax仍是一家处于验证期的平台型公司:模型有亮点但需证明其稳定性,产品有流量但数据飞轮需时间验证,商业化增长快但结构需优化。

刘雨佳总结:“若MiniMax能证明自身是‘模型能力+全球产品+数据闭环+平台生态’的综合体,估值空间巨大;若仅被视为‘模型不错+有海外产品’的公司,其吸引力将弱于那些掌握Agent平台、开发者生态或工具链入口的头部玩家。”

03. 解禁之后:等待MiniMax的是什么?

7月9日,MiniMax上市满六个月,首批大规模解禁如期而至。

上市时,扣除基石投资者等锁定股份后,流通股本不足3%,对应市值约13亿港元。小盘子使得股价易受小额资金推动,上市三个月冲至1330港元,稀缺性功不可没。7月9日,约44.85%的股份集中解禁,流通盘扩大至近50%。

反观智谱,7月仅解禁约5.76%,稀缺性可维持半年。六月起,“做多智谱、做空MiniMax”成为热门配对交易。

根据招股书锁定安排,解禁股东主要分为三类:

- 战略投资者:阿里巴巴持股约13%,既是最大单一外部股东,又是基石投资者,并额外出资3000万美元认购新股,短期套现动机有限。米哈游持股约5.24%,锁定期至2027年1月,已公开表态“不减持”。

- 国资背景基金:如国寿、央视融媒体产业投资基金、安徽交控中金等。此类股东偏向产业布局,退出节奏较慢。“名义上解禁,实际不着急卖。”Leo判断。

- 纯财务回报导向的市场化机构:如高瓴、红杉系、Future Capital等。此类基金进入早、成本低,账面回报丰厚,但面临退出期限和DPI考核压力。

图源 / pexels

李泽铭表示:“卖掉并无大碍,毕竟未来收益存在不确定性。”

解禁后跌幅几何?

德林控股研究院统计显示,2022-2025年间港股科技股解禁后三个月平均下跌约4%,六个月平均下跌约7%。但Leo指出,关键变量是“入场价与现价的距离”,上市后涨幅巨大的新股,跌幅往往更深。

李泽铭判断相对激进:“解禁后跌一半很正常,从高位跌八成、九成的案例也不少见。”

7月9日为第一轮解禁,三个月后还有约18.65%的股份解禁;2027年1月,米哈游、IDG等12个月锁定期届满;核心团队股份锁定期长达24个月,至2028年1月到期。届时将有更多股份进入市场。

需区分的是,解禁冲击的是股价,而非基本面。

MiniMax 2025年营收约7900万美元,同比增长约160%,B端毛利率约70%(截至2025年前三季度)。短期痛点在于:C端毛利率低,全年经调整净亏损约2.5亿美元,同比扩大;主力模型产品降价50%,直接影响收入预期和估值。

MiniMax手中的牌:

- A股科创板上市:已启动,有望带来新的融资通道。

- Agent平台:从“卖接口”转向“卖结果”的关键一步。

- 产品接力:在Talkie月活下滑背景下,海螺AI及新Agent产品能否迅速扛起收入大旗,决定增长后劲。

归根结底,这些牌能否打好,取决于语音合成、长文本等单点技术优势能否转化为稳固的产品壁垒。

李泽铭最后强调:“若基本面撑不住,反弹将很弱;反之,若基本面稳固,7月9日之后反而是重新定价的契机。”

题图来源于MiniMax稀宇科技微信公众号截图。