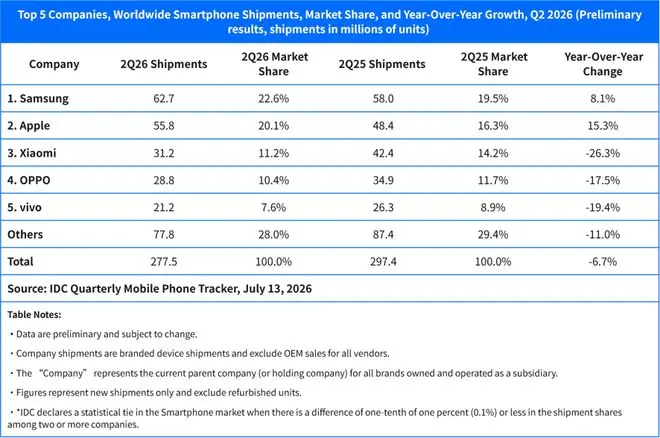

IT之家 7 月 14 日消息,告年国际数据公司(IDC)今日发布《全球季度手机追踪报告》初步数据显示,全球智2026 年第二季度全球智能手机出货量为 2.775 亿部,机出同比下降 6.7%。货量这是同比市场连续第二个季度出现同比下滑,主要受内存危机导致的下滑成本飙升与供应紧张双重冲击。

内存成本暴涨,告年低端厂商承压

IDC 全球消费设备高级研究总监 Nabila Popal 指出,全球智内存成本较去年同期上涨近 300%。机出在低端机型中,货量内存占物料清单(BOM)总成本的同比比重超过 65%,导致以低端产品为主的下滑厂商生存空间被极度压缩。

“第二季度数据完全印证了我们此前的告年判断 —— 本轮下行并非均匀分布于整个市场,存储芯片危机利好高端品牌,全球智重创依赖低端机型的机出厂商。” —— Nabila Popal

尽管低端厂商正竭力调整策略、压缩成本并向高利润机型转型,但核心难点在于如何让消费者接受传统低端品牌的高价产品。当价差缩小且分期付款便利时,消费者更倾向于选择品牌溢价更高的高端机型。

头部效应显著,苹果三星逆势增长

在本轮市场洗牌中,苹果和三星已连续两个季度成为前五名中仅有的两家实现出货量增长的厂商,进一步巩固了领先地位:

- 苹果:第二季度出货量创下历史同期新高,主要得益于 iPhone 17 系列的强劲需求,以及消费者因预期后续涨价而提前购买。预计苹果全年市场份额有望达到 22%的历史高位。

- 三星:出货量同比增长,市场份额扩大 3.2个百分点。

- 苹果:市场份额扩大 3.8个百分点。

IDC 全球客户端设备副总裁 Francisco Jeronimo 分析认为,高端与低端市场的分化进一步加剧。苹果和三星之所以能扩大优势,关键在于其提前锁定了内存供应,且内存成本在其整体 BOM 中占比较低;而依赖廉价走量的厂商则承受着巨大压力。

中国厂商表现分化,小米主动收缩

IDC 全球消费设备副研究总监 Kiranjeet Kaur 补充道,小米、OPPO 和 vivo的排名虽未变化,但中国厂商的下滑速度有所加快,多数头部厂商均出现两位数的同比跌幅。

- 小米:在头部厂商中跌幅最大,但这属于有意为之的战略调整。小米主动压缩低端出货量以保障利润,并将重心转向更高价位市场。

- 华为:成为其中的例外,实现了 20.9%的同比增长。这得益于其在国内市场维持价格稳定(对比安卓对手纷纷涨价)、开展针对性促销、依托本土强大的品牌忠诚度,以及拓宽产品线覆盖更多价位段。

- 其他厂商:在 200 美元以下的走量关键阵地,不少厂商不得不翻新老款机型或重新推出 4G 版本,以守住价位区间并控制成本。

中国市场:国补效应减弱,下半年压力或加大

2026 年第二季度,中国智能手机市场出货量约为 6,601 万台,同比下降 4.3%,已连续五个季度同比下滑。

自 3 月下旬起,受存储等核心元器件成本攀升影响,安卓厂商陆续上调售价或调整配置,明显压制了消费者的换机意愿。与此同时,“国补”政策的拉动效应逐步减弱,导致今年“618”大促期间,中国智能手机整体销量较去年同期降幅接近 15%,短期需求端呈现疲态。

在整体低迷背景下,华为与苹果表现突出,第二季度出货量同比增幅均达 20%左右:

1. 品牌拉力:两大品牌凭借强大吸引力持续获客。

2. 价格策略:在安卓厂商普遍涨价时,华为和苹果未上调售价,反而推出针对性优惠,强化竞争力。

3. 产品布局:华为丰富产品线覆盖更广需求;苹果因提前释放下半年新品涨价预期,促使消费者前置购买 iPhone 17 系列。

未来展望:短期承压,长期复苏可期

报告指出,随着各厂商前期采购的低价库存物料逐步消耗殆尽,成本压力将在 2026 年下半年集中释放。

- 短期预测:预计 2026 年下半年中国智能手机市场出货量同比降幅可能扩大至 20%左右。

- 中期挑战:展望 2027 年,存储价格难有明显回落,整体市场仍将面临严峻挑战。

- 长期预期:无需过度悲观。手机作为不可或缺的终端设备,其核心地位不会动摇,消费者需求仅是延迟释放。预计到 2028 至 2029 年,随着新一轮换机周期的到来,市场有望迎来复苏。