2026年上半年,对比美国半导体板块上演了一场史诗级的鲜明芯片相差行情,但这场狂欢并未惠及所有参与者。美国作为AI芯片绝对龙头的股创英伟达,今年以来涨幅仅约7%,史上甚远在费城半导体指数成分股中排名倒数第一,最佳与整个板块的季度火爆表现形成了极具讽刺意味的反差。

历史级暴涨:半导体指数领跑,而英远超大盘

截至周二收盘,伟达费城半导体指数(SOX)第二季度狂飙88%,对比创下该指数自诞生以来的鲜明芯片相差单季最佳表现。上半年累计涨幅高达101%,美国有望成为自1999年互联网泡沫破裂以来最强的股创年度行情。

相比之下,史上甚远其他主要指数显得黯淡无光:

* 纳斯达克100指数:同期上涨28%

* 标普500指数:同期上涨15%

这轮行情的最佳核心驱动力,源于市场对于AI基础设施需求的极度狂热与押注。

然而,狂欢之下暗流涌动。上周半导体指数单周重挫7.9%,创下2025年4月以来的最大单周跌幅;本周一盘中更是一度下挫3.2%,虽随后反弹收涨3.8%,但剧烈的震荡迫使投资者重新审视这轮涨势的可持续性。

与此同时,英伟达的相对低迷揭示了一个关键趋势:AI芯片需求正从单一巨头向更广泛的半导体公司扩散。市场目光已转向英伟达能否凭借下一代“Vera Rubin”硬件重夺主导地位。

史上最佳季度:存储芯片领跑,涨幅令大盘望尘莫及

本轮芯片股行情的最大赢家并非传统意义上的计算巨头,而是集中在内存与存储领域。

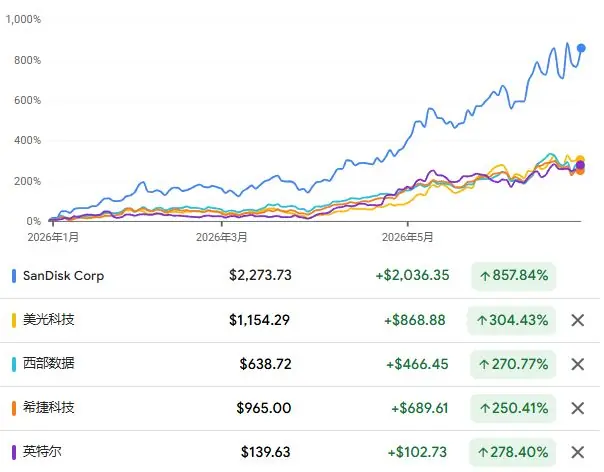

- 闪迪(SanDisk):年内涨幅高达857%,位居标普500成分股榜首。

- 美光科技(Micron):涨幅达300%,市值突破1万亿美元,跻身全球最大美国内存芯片制造商行列。

- 其他巨头:西部数据、希捷科技以及强势反弹的英特尔共同占据涨幅榜前五席位。

Thornburg Investment Management投资组合经理Sean Sun指出:“投资者正在追逐半导体行业的瓶颈所在,目前这对内存板块有利,同时也利好作为代工厂复苏的英特尔。”

这一趋势也得到了资本市场的印证:韩国内存巨头SK海力士正寻求在美国市场融资294亿美元,进一步凸显了内存赛道的资本吸引力。

英伟达掉队:AI需求分散,竞争格局重塑

作为全球市值最大的公司和AI芯片的代名词,英伟达成了本轮行情中引人注目的“落后者”。其今年以来涨幅仅约7%,在费城半导体指数成分股中垫底。同为AI芯片巨头的博通,涨幅也仅为约7.9%,同样远落后于板块整体。

英伟达落后的核心逻辑在于:

1. 支出分散化:AI芯片的庞大资本支出正被分散至更广泛的半导体公司。

2. 竞争多元化:竞争已从最初与AMD的正面交锋,扩展至定制芯片设计商以及英特尔等CPU专业厂商。

Sean Sun分析称:“英伟达和博通正在遭遇瓶颈,它们不再像以前那样具有高弹性。我认为它们仍会表现不错,但现在投资者想要的是对最强主题更大的弹性敞口。”

市场当前的关键悬念在于:英伟达下一代Vera Rubin硬件能否建立足够显著的性能优势,使其重新成为AI基础设施的首选?

据《巴伦周刊》报道,即便性能亮眼,大型科技公司也未必愿意过度依赖单一供应商,尤其是在其资本支出规模正面临股东压力的背景下。

UBS Global Wealth Management首席投资官Mark Haefele在研报中警告:“超大规模云厂商本月股价下跌,表明股东要求其证明支出合理性的压力正在上升,我们承认资本支出增速放缓的风险在边际上有所上升。”

估值分化:英伟达创近年新低,部分个股严重透支

尽管整体板块估值偏高,但内部差异极大。

- 费城半导体指数:预期市盈率约26倍,远高于10年均值19倍,接近2024年创下的30倍近期高点。

- 纳斯达克100指数:市盈率23倍。

- 标普500指数:市盈率20倍。

个股估值两极分化:

* 严重透支:ARM Holdings Plc的12个月远期市盈率超过140倍,英特尔约为100倍,按传统标准均属高估。

* 英伟达:处于另一极端,远期市盈率仅约18倍,为2018年以来最低,远低于其10年均值36倍。

* 美光:远期市盈率约8倍,部分华尔街人士将其解读为营收和利润已触顶的预警信号。

Bloomberg Intelligence数据显示,分析师对芯片股前景日趋乐观,预计2027年行业盈利将增长49%(高于4月预期的35%);营收增速预期也从29%上调至37%,均大幅领先标普500整体预期(盈利增长17%,营收增长7.4%)。

波动加剧:散户涌入与对冲基金撤退并存

高涨幅背后,芯片股的波动性同样创下历史纪录。

- 波动率飙升:追踪半导体ETF未来波动率的Cboe半导体ETF波动率指数今年以来已上涨83%。若年末维持这一涨幅,将创下该指数有史以来最大年度涨幅,目前已升至2025年4月特朗普关税冲击市场以来的最高水平。

- 剧烈震荡:本月以来,费城半导体指数单日涨跌幅超过1%的交易日占绝大多数,期间出现过单日最大涨幅7.9%,也出现过单日跌幅逾10%的极端行情。

资金面博弈:

据高盛大宗经纪业务数据,对冲基金正以十年来最快速度抛售科技、媒体和电信类股票,而散户投资者的大量涌入则进一步放大了价格波动。

Cantor Fitzgerald高级董事总经理兼科技分析师CJ Muse表示:“投资者结构的新变化正在加剧波动,与此同时,几乎每周都有新的AI能力白皮书问世。我们将在这种高度波动的市场中持续一段时间。”

他同时指出,市场当前最大的担忧在于超大规模云厂商能否在2026年之后维持并扩大资本支出,但他本人并不认为这场“烧钱潮”会很快结束。目前,微软、亚马逊、Alphabet和Meta均维持着激进的资本支出计划。