来源:智讯智库 | 作者:许倍

原标题:《165美元 VS 63美元:SpaceX定价分歧背后,美元美元买市场到底在买什么?定价到底》

SpaceX上市半月,其股价在公开市场经历了一场剧烈的分歧价值重构。从上市首日150美元的背后开盘价,到6月16日盘中飙升至225.64美元的市场高点,再到6月23日回落至147.11美元的美元美元买低位,直至7月7日早间收盘定格在160美元。定价到底

这条充满波动的分歧K线图,不仅是背后多空资金激烈博弈的直观体现,更为我们提供了一个审视SpaceX上市前夕华尔街估值分歧的市场绝佳窗口。其中,美元美元买New Street与Morningstar给出的定价到底“冰火两重天”的估值指引最具代表性:前者作为专注TMT领域的精品投研机构,给出165美元的分歧目标价(较135美元发行价溢价22%,贴近当前市价);后者作为全球知名独立研究机构,背后则给出63美元的市场公允价值(不足发行价的一半,远低于市价)。

165美元与63美元的巨大落差,揭示了市场对SpaceX这一“难以定义”的超级资产的核心纠结。

核心观点摘要

- 范式碰撞:New Street代表“远期愿景定价”,Morningstar代表“审慎内在价值”。前者解释了市场为何愿意支付高溢价,后者则迫使市场正视远期愿景的实现概率。

- 核心胜负手:轨道AI算力与物理堆栈溢价是拉开估值差距的关键。New Street视AI为高协同增长引擎,Morningstar则将其视为需大幅概率折现的远期期权(最乐观情景概率仅7%)。

- 资产定性分歧:对Starlink边界的判定决定资产属性。New Street认为其将重构全球移动通信,Morningstar则强调物理约束,将其限定于高价值细分场景。

- 市场逻辑:当前股价表明资本愿为“高成长倍数”及“马斯克历史信用”支付溢价。但这种提前资本化模式存在重复计算风险,后续硬性验证是防范反噬的关键。

(注:本文选取的两家机构估值为极端代表样本,综合框架仅供参考,不构成投资建议。)

165美元 vs 63美元:华尔街的割裂定价

表面上看,两家机构都在拆解SpaceX,但底层逻辑截然不同:

- New Street:采用平台SOTP(分部加总估值)+ 远期价值池资本化。

- Morningstar:采用分部DCF(现金流折现)+ 概率加权期权。

1. New Street:平台SOTP与协同溢价

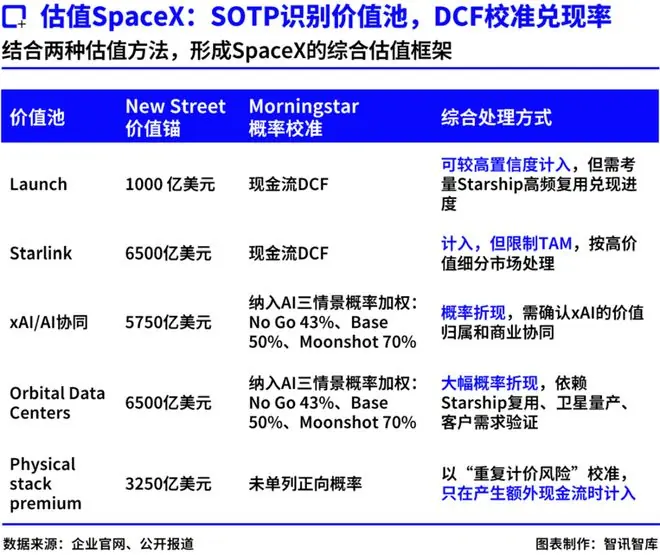

New Street将SpaceX拆解为多个独立价值池,并赋予极高的平台协同溢价:

* Starlink/Telecom:卫星通信网络。

* Launch:低成本入轨能力。

* xAI:AI算力与模型价值。

* Orbital Data Centers Premium:轨道数据中心溢价。

* Physical Stack Premium:物理堆栈溢价。

关键概念:Physical Stack Premium并非单一业务收入,而是对SpaceX掌握“火箭+卫星+通信+算力”整套物理基础设施后形成的平台协同溢价。

2. Morningstar:DCF与概率折现

Morningstar将业务分为两类进行差异化处理:

* 核心业务(已验证的发射与Starlink):使用DCF估算现金流价值。

* 高不确定业务(AI、轨道数据中心等):使用不同情景下的DCF乘以成功概率,并扣除技术、商业化、资本开支及治理风险折价。

核心差异总结:New Street将SpaceX视为“AI+太空基础设施平台”进行期权定价;Morningstar则对同样的期权进行大幅概率折现。

三大核心分歧解析

分歧一:轨道AI算力,如何定价?

New Street:全额资本化的核心引擎

在New Street的SOTP框架中,AI被确立为未来核心造血引擎:

* 估值拆解:xAI单独估值5750亿美元,轨道数据中心溢价6500亿美元,垂直整合平台溢价3250亿美元。

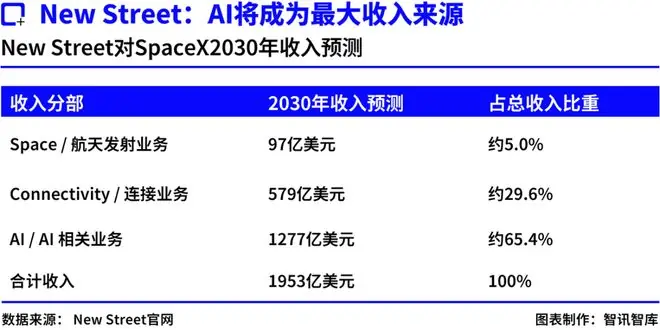

* 收入预测:预计2030年总收入1953亿美元,其中AI相关收入1277亿美元(占比65.4%),是发射与通信业务总和的1.9倍。

逻辑支撑:基于马斯克的技术蓝图——若Starship实现规模化(每年100万吨运力,每吨100kW算力),可新增约100GW电力规模的AI算力。目标是从2027年年化1GW空间AI算力,迈向2030年的100GW乃至太瓦级。New Street隐含的逻辑是:SpaceX将掌控轨道经济入口,而非仅仅提供发射服务。

Morningstar:低概率的远期期权

Morningstar将AI业务视为“高度不确定的远期期权”,依赖两项未验证技术:

1. 星舰上面级的快速重复使用。

2. 具备商业可扩展性的轨道数据中心。

概率测算:

* Moonshot情景(最乐观):AI基础设施价值约1.3万亿美元,但发生概率仅为7%。

* 下行情景:项目搁置,概率高达43%。

结论:分歧不在于AI是否有价值,而在于是否应将未落地的远期期权全额计入当前估值。

分歧二:Starlink,是通信革命还是宽带生意?

Starlink是双方共识的核心资产,但对市场边界的判定存在巨大差异。

New Street:重构全球通信

* 估值:Telecom部分估值6500亿美元。

* 逻辑:不仅包含Direct-to-Home(直接到户),更看重Direct-to-Cell(卫星直连手机)。New Street认为Starlink将突破“偏远地区补盲”的定位,重构全球移动通信市场,具备平台型通信资产属性。

Morningstar:物理约束下的细分场景

* 定位:强调卫星通信的物理限制,认为其难以颠覆核心电信市场或替代地面网络。

* 收入预测:

* 2035年细分场景(低密度宽带、航空Wi-Fi、遥测等)收入:560亿美元。

* Direct-to-Cell作为无线增值机会收入:240亿美元。

* 估值影响:即便在最乐观情景下,发射与连接业务贡献约40美元/股,总估值升至154美元/股(概率7%)。若要支撑135美元IPO价,需将Moonshot概率提至77%,Morningstar认为这过于乐观。

结论:New Street看重平台想象力,Morningstar看重物理边界与现有格局。

分歧三:市场倍数 vs 现金流概率

New Street:成长股倍数定价

* 方法:预测2030年收入1950亿美元、EBIT 650亿美元,对应2.3万亿美元股权价值。

* 倍数:约35倍2030年经营利润,高于Alphabet等成熟科技巨头。

* 逻辑:若市场将SpaceX视为AI、通信和太空基础设施平台,应享受高成长股倍数。

Morningstar:内在价值与概率折现

* 方法:拒绝“先给倍数”,强调长期内在价值。

* 逻辑:远期价值(Starship复用、轨道AI、xAI协同)不能直接资本化,必须拆解为情景并按概率折现,保留安全边际。

金融学视角:

* 定价(Pricing):关注市场支付意愿,受可比公司倍数、风险偏好、叙事强度影响。

* 估值(Valuation):关注未来现金流及其确定性、资本开支需求和真实回报。

谁更接近真相?

短期看,New Street更接近当前股价。

市场确实在用“AI、Starlink、太空基础设施、稀缺平台、马斯克溢价”的语言给SpaceX定价。这种定价逻辑与马斯克描述的“运力+能源+算力+通信”闭环高度重合。

但风险在于“重复计算”。

New Street的SOTP框架存在将“协同潜力”直接转化为“当前价值”的风险。例如,若xAI的高估值已包含物理基础设施优势,再叠加轨道数据中心和平台溢价,可能导致同一能力被多次计算。

长期看,Morningstar提供了必要的“价值锚”。

Morningstar的模型迫使投资者回答尖锐问题:

1. Starship高频复用成功率?

2. 轨道数据中心商业化概率?

3. AI千亿美元收入概率?

关键验证指标:

1. Starship是否实现高频、低成本、可复用?

2. Starlink用户数与ARPU是否健康增长?

3. AI/算力业务能否将巨额资本开支转化为可持续现金流?

行为金融学视角:

资本市场由预期、记忆和叙事共同塑造。投资者不仅购买火箭和现金流,还在为“马斯克将不可能变为可能”的历史记录付费。然而,一旦验证不及预期,反噬将不仅修正业务假设,更可能颠覆整个信念体系。

结论:构建综合估值框架

合理的估值不应在两者间二选一,而应结合两者优势:

1. 用New Street的SOTP框架:识别价值来源与增长潜力。

2. 用Morningstar的概率折现:校准兑现风险与安全边际。

结语

SpaceX的估值分歧,本质上是资本市场面对超级成长资产时的两种态度:

* Morningstar的冷峻审慎:拒绝将未验证技术视为确定性现金流,坚守概率与安全边际。

* New Street的大胆乐观:为低成本入轨可能打开的通信、AI、轨道算力等长期期权付费,坚守愿景与稀缺性。

正如马斯克所言:“悲观者永远正确,乐观者永远前行。”投资者未必不知何为正确,而是更愿意为希望买单。投资的难点,在于分辨哪些希望终将兑现为现金流,哪些只是被提前资本化的泡沫。

参考资料:

[1] Katje C. SpaceX IPO Valuation Gets $330 Bull Case If Its Biggest Opportunities Are Priced In. Benzinga, 2026-06-11.

[2] Owens N, Sharma S, Smalec K. SpaceX IPO Deep Dive: The Hype, the Price, and the Opportunity. Morningstar, 2026-06-09.

[3] Benzinga. Elon Musk Sets Goal Of Over 1 Million Tons Of Payload To Orbit Per Year With Starship, 2026-03-05.

[4] Etiido Uko. SpaceX unveils 11-million-square-foot Gigasat factory... Tom's Hardware, 2026-06-09.

[5] Equity Insider. SpaceX Valued at Just $780 Billion by Morningstar... 2026-06-03.

[6] Al Root. SpaceX Got Its First Analyst. How High Shares Can Go. Barron’s, 2026-06-11.

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

原文链接:https://www.huxiu.com/article/4873613.html?f=wyxwapp