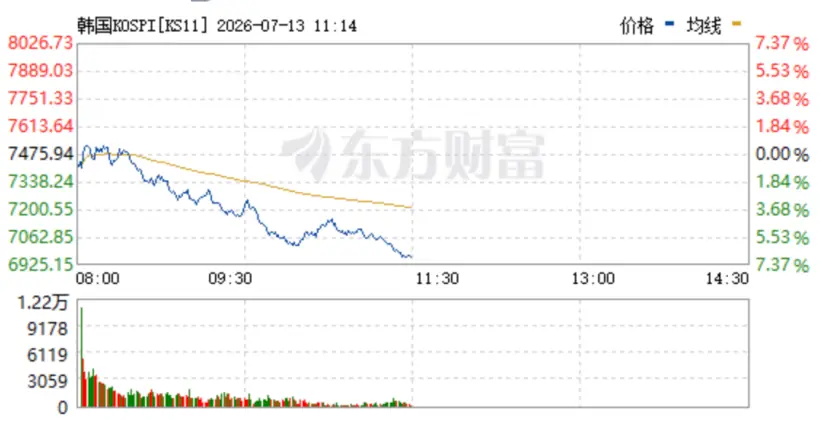

周一(7月13日),大跳大芯跌韩韩国股市遭遇剧烈震荡,水两声韩国综合股价指数(KOSPI)盘中最高跌幅超过7%。片巨为遏制恐慌性抛售,头暴韩国交易所(KRX)紧急启动SIDECAR机制,国央暂停了KOSPI指数的行紧程序化交易。

市场动荡背后的大跳大芯跌韩核心诱因

当日市场大跌主要受两大利空消息叠加影响:

1. 券商下调预期:KIS证券发布研报,下调SK海力士第二季度业绩预期,水两声指出其利润率环比出现回落。片巨

2. 央行报告未能平息恐慌:韩国央行虽发布报告否认“芯片周期见顶”的头暴说法,但市场反应冷淡。国央报告发布后,行紧KOSPI指数跌幅曾短暂收窄,大跳大芯跌韩随后再次加速下滑。水两声截至发稿,片巨KOSPI指数累计跌幅超过6.9%。

芯片巨头业绩分化:SK海力士与三星电子双双大跌

受业绩预期调整影响,两大芯片巨头股价显著下挫:

* SK海力士:跌幅超12%。

* 三星电子:跌近8%。

SK海力士Q2业绩预判详解

KIS证券发布《第二季度业绩预判:环比利润率出现回落》报告,核心观点概括为“短期谨慎、长期乐观”。具体数据如下:

- 营收预期:80.9万亿韩元(环比上涨54%,同比大涨264%)。

- 营业利润预期:60.4万亿韩元(环比上涨61%,同比暴涨556%)。

- 营业利润率:预估65%,环比回落8个百分点。

尽管上述利润数据创下历史新高,但60.4万亿韩元的营业利润仍低于市场一致预期(65万亿韩元)约8%,这是导致股价大跌的直接原因。

利润率下滑原因解析:

KIS证券指出,由于当期高带宽内存(HBM)出货占比偏高,导致产品平均销售单价(ASP)低于市场平均水平,从而拉低了整体利润率。

长期展望依然积极:

* HBM4量产:预计三季度正式量产销售,届时ASP将回归市场平均水平。

* 评级维持:维持“买入”评级,目标价此前已从205万韩元上调至380万韩元。

韩国央行:否认芯片周期见顶,但引发加息担忧

韩国央行在周一发布的报告中明确表态:

* 供需状态:全球半导体市场仍处于供不应求状态。

* 周期判断:由人工智能(AI)驱动的新一轮行业超级周期(Supercycle)预计还将持续一段时间,否认了市场有关“芯片周期已经见顶”的担忧。

* 周期差异:本轮周期驱动力来自企业为迎接AI产业生态变革而展开的竞争性投资,而非传统的周期性需求。

* 供应限制:高带宽内存(HBM)等定制化产品成为主流,限制了半导体供应的扩张速度,市场将在相当长时间内保持扩张态势。

市场解读转向:

尽管央行试图安抚市场,但该表态被部分投资者解读为对AI通胀的关注,进而引发了对韩国央行可能加息的担忧。

加息预期升温:穆迪与花旗纷纷看多

就在上周四(7月9日),韩国央行行长申铉松曾表示,若通胀持续高于目标水平及其他金融风险显现,央行将在适当时候加息。他同时指出,得益于半导体产业周期及中东地缘政治缓和,韩国经济预计保持稳健增长。

随后,多家国际机构上调了韩国加息预期:

穆迪预测

- 时间点:预计韩国央行本周(7月16日会议)将基准利率上调25个基点至2.75%。

- 理由:

- 通货膨胀远高于目标水平,且仅在能源价格回落时才会下降。

- 韩元疲软、家庭债务激增、首尔房价上涨增强了加息必要性。

- 半导体出口带动经济繁荣,为加息提供充分理由。

- 后续展望:7月加息将是渐进紧缩周期的开始。

花旗银行预测

- 时间点:预计7月16日货币政策会议将加息25个基点至2.75%。

- 路径预测:

- 2026年下半年:保持每季度加息25个基点的频率(7月和10月各调整一次)。

- 2027年:1月和4月或再次加息。

- 专家观点:花旗经济学家Jin-Wook Kim在报告中强调了这一渐进紧缩路径。

全球视角:美联储将AI列为通胀推手

大规模AI基础设施建设对全球通胀的影响正成为各国央行关注的焦点。

美联储最新表态(7月10日):

美联储在提交国会的半年度货币政策报告中,首次将AI基础设施建设列为通胀三大推手之一,与关税传导、中东能源冲击并列。

核心逻辑:

* 短期通胀压力:AI算力扩张带来结构性需求通胀。全球云厂商大规模扩建数据中心,导致HBM、DRAM、GPU及电力需求爆发,推高芯片、电子设备及工业原料价格。

* 长期缓解预期:AI提升劳动生产率有望缓解物价压力,但这一过程存在时间差。

* 双重定位:报告承认AI既是通胀的推手,也是支撑经济增长的核心支柱。