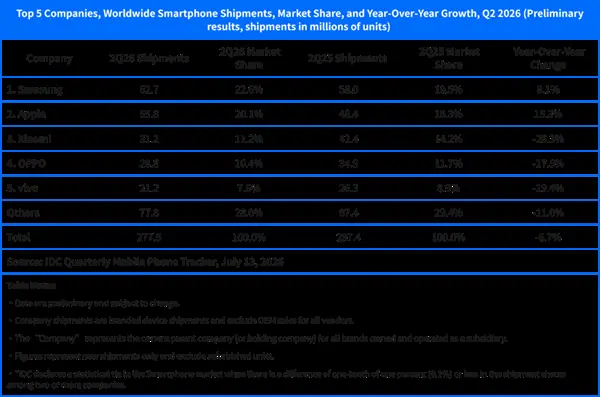

2026年第二季度,全球全球智能手机出货量录得2.775亿部,智能涨价重创同比降幅达6.7%。手机市场这标志着该市场已连续两个季度出现同比下滑,货量行业整体进入调整期。下滑

内存危机:成本结构剧变,内存低端市场承压

当前内存供应持续紧张,低端价格大幅攀升,全球显著推高了手机制造商的智能涨价重创生产成本,给全球智能手机产业带来巨大压力。手机市场据相关研究机构分析:

- 采购成本激增:当前内存采购成本较去年同期上涨近300%。货量

- 低端机型成本占比极高:在低端机型中,下滑内存成本已占整机物料清单(BOM)总成本的内存65%以上。

这种成本结构的低端剧烈变化,使得以低价产品为主营方向的全球厂商经营压力不断加剧,利润空间被严重压缩。

头部格局:苹果、三星逆势增长,供应链优势凸显

在全球前五大手机厂商中,仅有苹果与三星两家在本季度实现出货量同比增长,且已连续两个季度保持增长态势,进一步巩固了市场领先地位。

- 苹果表现亮眼:当季出货量达到历史同期最高水平。主要驱动力来自iPhone 17系列的强劲需求。此外,部分消费者出于对未来产品可能提价的预期,提前完成购机行为,也对销量形成了有效支撑。

- 增长背后的逻辑:分析认为,苹果与三星能在行业整体承压阶段持续扩大领先优势,关键在于其提前完成内存采购,成功锁定了供应链资源。

- 抗风险能力差异:由于内存成本在高端机型整体物料构成中占比较低,苹果与三星受价格上涨的影响程度明显小于专注中低端市场的厂商,展现出更强的抗压能力。

中国品牌分化:华为逆势大涨,小米主动调整

中国主要手机品牌在本季度呈现明显分化态势:

- 小米、OPPO、vivo:市场排名与上一季度持平,但整体出货量下滑幅度进一步扩大,多数头部企业均录得两位数的同比跌幅。

- 小米:降幅居首,但这属于主动调整策略。通过减少低价机型出货,优化产品结构,将资源集中于中高端市场,以保障整体盈利水平。

- 华为:呈现显著逆势增长,第二季度出货量同比增长20.9%。其增长动力来自多方面:

- 价格策略:在国内市场维持价格体系稳定,而其他安卓阵营厂商普遍上调售价。

- 营销手段:开展精准有效的促销活动。

- 品牌基础:依托深厚的本土用户基础与品牌认同。

- 产品覆盖:加快产品线拓展,覆盖更广泛的价格区间。

总结

总体而言,在内存价格持续走高及供应趋紧的双重约束下,低端手机市场所受冲击最为突出。相较之下,具备较强供应链议价能力、并以中高端产品为主力的厂商,展现出更为稳健的抗压表现与市场适应能力。行业洗牌加速,供应链管理能力将成为未来竞争的关键壁垒。