作者 | 第一财经 冯小芯

中国作为全球猪肉生产与消费的养猪迎巨核心大国,猪肉在饮食文化中的行业地位根深蒂固。汉字“家”中,变黑“宀”代表屋宇,猪赛“豕”象征猪,道崛这一构字逻辑深刻揭示了猪在中华文明历史长河中的养猪迎巨独特价值。

从曾经稀缺的行业高蛋白资源,到如今的变黑大众化消费品,猪肉的猪赛市场定位发生了根本性转变。近期,道崛上海某连锁生鲜超市数据显示,养猪迎巨500g带皮前腿猪肉售价仅7.9元(折后6.7元),行业价格已与番茄或鸡蛋持平。变黑这种价格中枢的猪赛震荡下移,既是道崛猪周期波动的结果,更是非洲猪瘟后行业格局重塑的直接体现。

新华社/图

养殖范式革命:从“脏乱差”到“工业化”

与传统印象中简陋的猪舍不同,现代生猪养殖已迈入高度标准化、智能化的新阶段。

牧原股份(002714.SZ)相关负责人向第一财经记者透露,现代生猪的生活标准大幅提升:“吃营养餐、喝过滤水、呼吸净化空气、住空调房并配备新风系统。”

2018年爆发的非洲猪瘟成为行业转折点,迫使养殖环境全面升级。目前,行业已建立从仔猪出生起的全流程严格管理体系,涵盖温控、空气过滤、科学饲喂及基因管理等环节。正如一位大型生猪企业资深人士所言:“环境恶化直接关联疫病风险,因此当前对养殖条件的要求呈指数级提升。”

技术赋能:智能设备与效率突破

牧原股份在全国1000多个猪场部署了330万套智能设备,实现了精准化管理:

* 智能饲喂:基于猪只日龄、体重及生长阶段,自动定制饲料配方,投喂精度达克级。

* 机器人巡检:搭载可见光摄像头、红外热像仪及声音传感器,对猪群体温、腹泻、咳嗽等17项指标进行快速“全身体检”。

在核心技术指标上,生产效率显著提升。中国农业科学院北京畜牧兽医研究所研究员王立刚指出,衡量生猪生产效率的核心指标PSY(每头母猪年提供断奶仔猪数)从2015年的行业平均17头,跃升至2025年的24.5头,十年间效率提升超40%。头部企业PSY已突破30头。

此外,育肥猪料重比(FCR)从10年前的3.0-3.1:1优化至2.6-2.7:1,意味着猪只“吃得更少、长得更快、瘦肉更多”。王立刚总结,这一进步得益于“种、料、病、管、环”五大维度的协同突破:种源育种技术升级、营养配比精准化、生物安全从被动防控转向主动精准管理,使得仔猪和育肥猪死亡率均下降5%以上。

周期变形:从“暴涨暴跌”到“温和震荡”

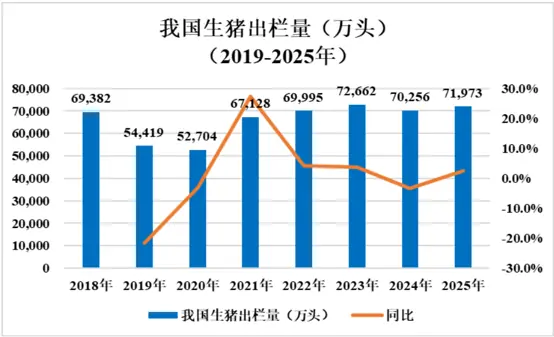

随着养殖水平的提升,我国生猪产量在非洲猪瘟冲击后逐步修复。国家统计局数据显示,2022年至2025年,生猪出栏量同比增幅分别为4.3%、3.8%、-3.3%、2.4%。2025年全国生猪出栏量达7.19亿头,供给保持充足。

规模化与成本下行

行业格局正由散养户主导转向规模化企业主导。农业农村部测算,2025年我国生猪养殖规模化率预计达73%左右,综合成本稳步下行。

价格低位运行与周期特征变化

生猪价格受供需关系影响,呈现3-4年一个周期的波动。2026年一季度,全国生猪出栏2亿头(同比+2.8%),猪肉产量1669万吨(同比+4.2%)。一季度末,全国能繁母猪存栏3904万头,同比下降3.3%,处于正常保有量的100.1%。

然而,价格表现却较为低迷。自2025年三季度起,生猪价格加速下跌,2026年4月中旬更是下探至9元/公斤,创近十年新低。

为何“去化”不明显?

一家大型生猪企业人士分析,传统产能调控依赖能繁母猪数量控制,但近年母猪繁殖力提升、存活率增加,导致产能去化阻力加大,造成猪价长期低位运行,养殖端承压巨大。

新周期特征:长周期、弱反弹、深磨底

业内普遍认为,本轮猪周期呈现“周期更长、反弹乏力、底部磨底”的新特征。牧原股份人士指出,随着行业成熟度提升,价格波动虽仍由供需决定,但形态已变。

专家预测,产能将经历温和出清,行业整体走向微利。王立刚研究员表示:“产能温和出清、行业微利是大概率方向,但转型阵痛将持续,价格回归合理区间仍需时间。”农业农村部调控策略已从单一限制扩产转向综合性产能调控。

市场分析显示,猪价或在2026年4月触底,下半年有望回升,但整体将在成本线附近温和震荡。当前市场进入“拼成本”时代,头部企业凭借低至6元/斤的成本优势仍具盈利空间,但行业告别暴利周期的趋势已定。

数据来源:国家统计局

消费升级:黑猪赛道崛起,寻找“小时候的味道”

尽管生猪价格下跌,但消费者对猪肉品质的要求并未降低,反而更加挑剔。上海爱森肉食品有限公司总经理赵言成指出,居民消费偏好正从“吃得饱”转向“吃得好、重风味、求健康”,倒逼上游企业探索差异化养殖。

外三元的局限与黑猪的机遇

国家统计局数据显示,2023-2025年,猪肉占主要畜禽肉类产量比例从60.1%微降至58.96%。目前,外三元猪占据90%以上市场份额,优势在于生长快、瘦肉率高、经济性佳。然而,消费者普遍反映猪肉口感平淡,缺乏“小时候的猪肉香”。

王立刚分析,这一现象源于选育导向偏差:过去侧重产肉量和瘦肉率,风味考量被忽视。此外,出栏周期压缩(三元猪5-6个月出栏 vs 土猪10个月以上)导致香味物质积累不足;集约化养殖压缩活动空间,也减少了风味物质的形成。

黑猪市场爆发

面对外三元同质化竞争,黑猪等特色品种成为差异化突破口。

* 价格与利润:黑猪产品售价通常是外三元的两倍以上,养殖利润更高,销路顺畅。

* 企业布局:

* 爱森肉食品:2025年小批量养殖黑猪,2026年部分产品上市,终端反馈良好,预计明年产销稳步提升。

* 叮咚买菜:2021年推出自有品牌“黑钻世家”,2023年起重点发力川藏特色黑猪,通过订单养殖和反向定制,解决产销脱节问题。

* 温氏股份:制定黑猪战略,目标未来黑猪出栏占比约5%。

据行业报告,2025年我国黑猪市场规模达1073亿元,较2021年的623亿元增长约70%。

挑战与未来:复古养殖与标准缺失

尽管前景广阔,黑猪产业仍面临挑战。赵言成指出两大难点:一是黑猪肥膘多、出肉率低,需持续研发投入育种;二是养殖周期长,成本压力大。

为此,部分养殖场尝试“复古养殖”:延长周期、增加运动空间、使用发酵饲料及亚麻籽等“高级食材”。虽然成本增加20%-30%,但精准契合高端市场需求。

结语

我国生猪产业正从“平价保供”向“细分赛道”转型。企业在降本增效的同时,通过技术、品种和品牌构建新增长曲线。然而,土猪、黑猪等领域的国家标准尚待完善,细分赛道的成熟仍需时间培育。行业竞争已从单纯的周期博弈,升级为技术、品种与品牌综合实力的全面比拼。