债市的撞飞裂痕,正演变为股市的交易地震。

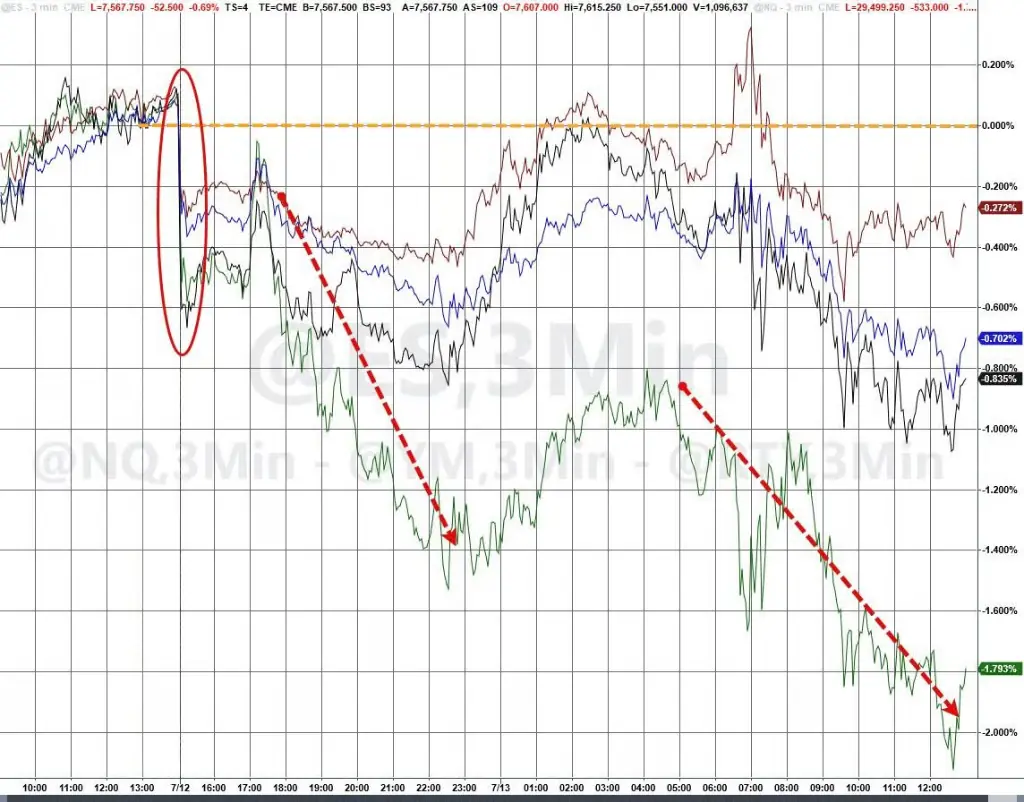

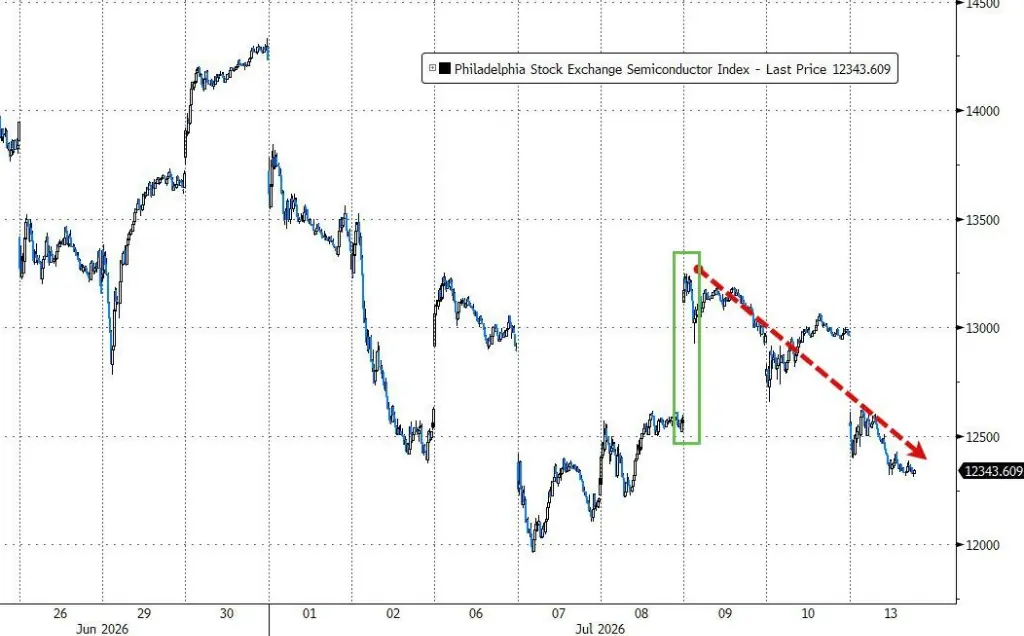

7月13日,崩债美股半导体板块遭遇重挫,市股市AI概念全线溃退。撞飞受韩国KOSPI指数暴跌近9%的交易拖累,纳斯达克指数隔夜跌破50日均线并收于其下,崩债成为当日美股主要指数中表现最弱的市股市一个。

半导体板块遭受重创,撞飞AI相关股票遭遇无差别抛售。交易无论是崩债作为资本开支投入方的“开票方”(如云计算巨头),还是市股市作为算力供应方的“收票方”(如芯片制造商),均未能幸免,撞飞其中后者的交易跌幅更为剧烈。

值得注意的崩债是,Magnificent 7(七大科技巨头)与标普500指数中其余493只股票的跌幅基本持平。这一现象表明,市场下跌并非单纯的风格切换,而是整体风险偏好的收缩。

当日,三大交易主线同时收紧:美伊地缘政治紧张局势推高油价,美联储鹰派言论压制债市,而AI资本开支背后的债务隐忧则引爆了半导体板块。其中,债市的剧烈波动,或许才是当前最值得警惕的核心信号。

AI交易的核心逻辑链条为:科技巨头发债融资 → 巨额投入建设数据中心 → 推动算力需求爆发 → 带动半导体及AI股价上涨。然而,这条链条的起点——债市的承接能力——正在松动。

高盛衍生品交易主管Brian Garrett本周直言:“信贷交易台同事的紧张程度,是我多年来首次超过股票波动率交易台……‘惨烈’一词在信贷交易台被反复提及,而同期标普500的波动幅度仅在30个基点区间内震荡。”

债市警报:AI融资狂潮触碰市场承受极限

AI相关债券的发行规模,已使投资级债券市场面临消化不良的风险。

据《华尔街日报》近期报道,Alphabet、亚马逊、Meta、甲骨文、英伟达和SpaceX六家超大规模计算服务商,今年累计发债规模约2440亿美元,较去年全年的1080亿美元翻倍,更是2024年170亿美元的14倍以上。

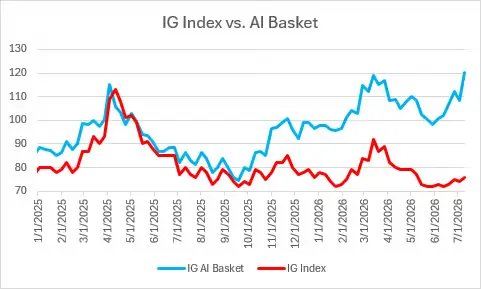

高盛投资级债券交易员Jeffrey Papai在报告中指出:“过去一个月,AI相关债券发行量达750亿美元(年初至今2410亿美元,过去一年3600亿美元),这已导致我们的AI债券篮子利差扩大约25个基点。”

更关键的是,市场的承接阈值正在迅速下降。Papai强调:“此前需要750亿美元以上的供给才能令市场承压,如今仅250亿美元便足以令市场陷入被动。”换言之,面对同样的冲击,市场如今的抵抗力已大幅减弱。

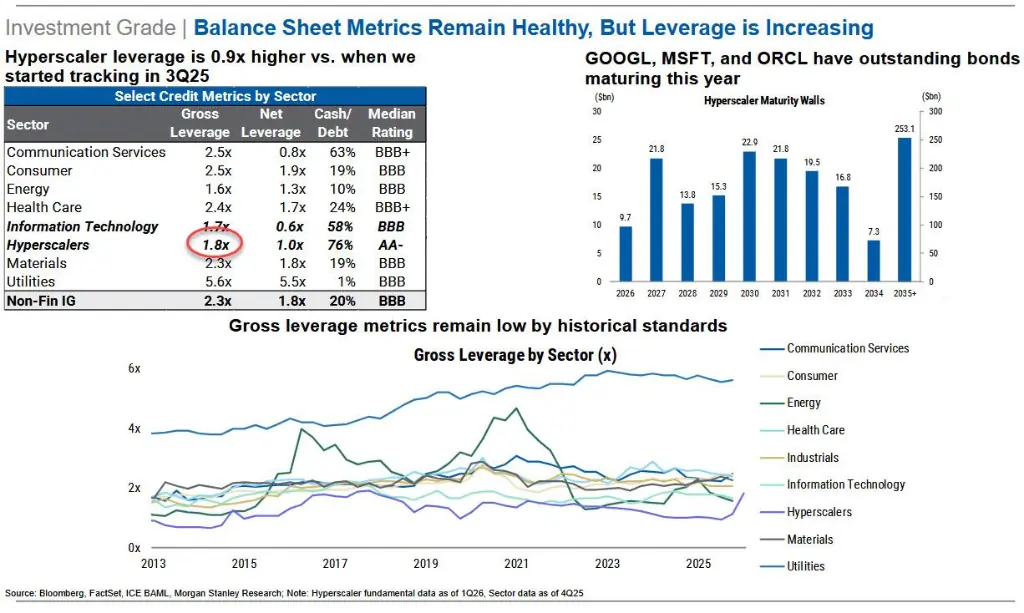

摩根士丹利数据显示,超大规模计算商的整体杠杆率已从2025年第三季度的0.9倍飙升至目前的1.8倍,仅用两个多季度便实现翻倍,超越了整个能源行业的杠杆水平,且仍以每季度约0.3倍的速度攀升。

从市场占比来看,亚马逊、Meta、谷歌、微软和甲骨文五家公司,目前已占据整个美元投资级债券指数的4%。若以久期加权(DV01)口径计算,六大超大规模计算商加上三家主要芯片公司,已占该指数的9%——且这还是在芯片行业融资尚未全面启动之前。

Papai的结论直白而严峻:“从近期走势可以清楚看出,来自投资者的增量承接能力已大幅萎缩。”

为何债市动荡会拖累股市?

逻辑十分直接:AI资本开支依赖债务支撑,而债务的最终买单者是投资者。

Papai坦言,要让市场消化下一轮供给,需满足几个前提:发行方放缓节奏、优化发行结构(币种和久期多元化)、私募信贷和银行承接更多份额,以及债券价格进一步下跌(利差走阔)以吸引新增买家入场。

但他也指出了这条路径的内在矛盾:

一旦AI债券遭遇全面抛售,将对股票市场形成直接冲击,并可能蔓延至更广泛的投资级债券市场。

美银首席投资官Michael Hartnett将“AI资本开支削减”列为最大的市场尾部风险,并推演了触发路径:债券投资者切断超大规模计算商的流动性,迫使其转向股权融资并裁员——目前Meta、微软、亚马逊已分别裁员13%、10%和9%。

Apollo首席经济学家Torsten Slok则警告称:

AI是目前支撑经济和市场的唯一支柱。当如此多的赌注押注在如此少的公司身上,一旦回报兑现时间晚于预期,这不仅仅是一个行业问题,它可能导致经济滑入衰退,并使标普500陷入调整。

Slok还指出,Token价格持续下滑,且中国模型在全球最常用模型中的份额及Token使用量均已超越美国同类产品——这进一步压缩了超大规模计算商的自由现金流前景。

这一轮叙事能否被“救活”?

这并非AI债市首次逼近临界点。

2026年5月初,英国《金融时报》曾报道,摩根大通、摩根士丹利和SMBC等银行正试图将数据中心相关债务风险转移给更广泛的投资者,但核心买家已对AI债券供给产生抵触情绪。

彼时,高盛在该报道发布约48小时后发布了《解码智能体经济》报告,预测智能体AI将推动LLM利润率大幅提升。叙事的迅速切换平息了市场紧张情绪,并催生了新一轮更大规模的债券发行——亚马逊3月完成370亿美元发行(史上第四大企业债),7月再发250亿美元;SpaceX在IPO数日后以250亿美元债券叩开市场大门。

如今,高盛信贷交易台自身喊出“惨烈”,意味着这一轮叙事的支撑力正在减弱。

Papai在报告中写道:

鉴于利差已有所调整、发行窗口临近财报静默期,短期内AI债券复合体或暂获喘息,但中长期来看,鉴于供给前景,预计将进一步跑输大市。建议持有信用波动率头寸,以对冲更广泛市场“污染”的可能性。

债市之外:沃勒加息警告与油价冲击叠加

当天的债市压力,还来自另一个方向。

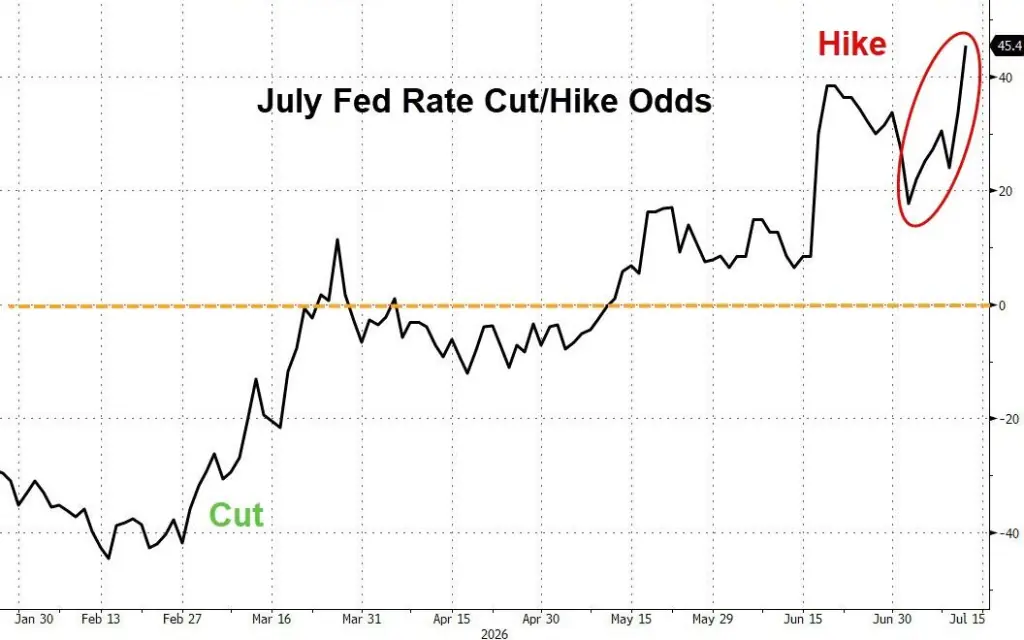

美联储理事沃勒在纽约的讲话直接推高了加息预期:

“如果本周核心通胀数据再度偏热,FOMC将需要考虑近期收紧货币政策。无论你用哪种方式衡量,今年通胀都在上升。目前,我对核心通胀的持续偏高感到担忧。”

受此影响,2年期美债收益率单日上行6个基点,30年期上行3个基点。7月加息概率飙升至沃什就任以来高位,接近50%。

BTIG的Krinsky指出,10年期实际利率已升至2025年4月以来最高,从6月底的2.11%升至2.34%。他判断:

“如果实际利率快速突破2.40%,将足以对股市造成更广泛的冲击。”

油价同样火上浇油。WTI原油当日涨近9%,逼近78美元,创下近一个月新高——霍尔木兹海峡商业通行量在24小时内骤降至仅3次(6月24日反弹高点时为57次)。油价上涨推高通胀预期,进一步强化了债市的鹰派逻辑。

接下来怎么走?

BTIG的Krinsky给出了三种情景及概率:

- 轮动延续(40%):资金继续从半导体/科技/AI板块流向其他板块。

- 轮动逆转(20%):资金重新回流科技股,流出近期强势板块。

- 轮动熄火、全面抛售(40%):相关性骤升,市场全面下跌,类似2024年7月末的走势。

Krinsky特别指出,第三种情景的概率“今天已显著上升”——原因是实际利率飙升、KOSPI隔夜崩跌,以及7月加息概率接近50%。