绽妍生物凭借重组贻贝粘蛋白实现差异化突围,贻贝但在冲击资本市场之际,杀出生物所盈仍面临规模体量与研发投入不足的红海双重挑战。

文/每日财报 楚鸢

贻贝,绽妍增却重销民间俗称“海虹”、冲刺“青口”或“淡菜”,北交作为一种常见的利双海洋软体动物,不仅美味,轻研其分泌的贻贝贻贝粘蛋白更因具备卓越的肌肤修护屏障功能,被誉为“海洋黄金”。杀出生物所盈

在夏日赶海时,红海人们常发现礁石上的绽妍增却重销贻贝即便面对汹涌潮汐也纹丝不动,这归功于其分泌的冲刺贻贝粘蛋白所展现出的强大生物粘附力。这种蛋白具有优异的北交组织修复潜力,堪称天然的利双“肌肤急救绷带”。然而,传统提取工艺复杂、产率低,且受限于海洋环境与采收条件,难以实现稳定量产,高昂的成本成为行业痛点。

针对这一瓶颈,绽妍生物利用自主合成生物学技术,成功开发出重组贻贝粘蛋白。这一突破不仅解决了天然提取难题,更使其在透明质酸、重组胶原蛋白等成分高度内卷的功效护肤赛道中,确立了独特的竞争优势。

然而,技术突破并不等同于市场认可。目前,重组贻贝粘蛋白的市场认知仍处于早期阶段,绽妍生物在规模上尚无法与头部企业抗衡,且深陷“重营销、轻研发”的经营困境。

功效护肤赛道拥挤,以“贻贝”寻求差异化

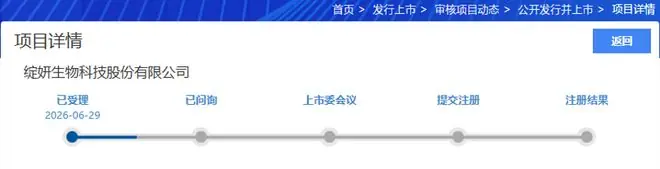

近日,绽妍生物科技股份有限公司(以下简称“绽妍生物”)向北交所递交的IPO申请获受理,由中金公司担任主承销商。公司主营业务涵盖皮肤学级护肤品、生物医用材料及生物活性原料的研发、生产与销售,此次拟募资3.8亿元,主要用于绽妍合成生物产业园生产建设及研发中心建设。

此次冲刺北交所,是绽妍生物在新三板挂牌后的又一重要资本动作。

公开数据显示,绽妍生物于2025年9月在新三板挂牌,次年5月调入创新层。从2026年1月12日与中金公司签署辅导协议,至6月29日北交所上市获受理,整个IPO进程历时仅五个多月,显示出其加速上市的决心。这也意味着,2026年上半年国内冲刺IPO的护肤企业阵营再添新员。

据不完全统计,2026年上半年共有6家主营护肤品、医美修护敷料及功效护肤的品牌冲刺IPO,涉及北交所、深交所创业板及港交所主板,其中港交所主板企业居多,目前均处于申报排队状态。尽管绽妍生物前期进程迅速,但上市后的考验才刚刚开始。

资料来源:根据公开信息整理

当前,功效护肤赛道已是一片红海,成分同质化现象严重。在屏障修护领域,贝泰妮、巨子生物、华熙生物等巨头普遍依赖透明质酸、神经酰胺、积雪草及重组人源胶原蛋白;抗老赛道中,珀莱雅、上美股份、欧莱雅等聚焦A醇、胜肽、玻色因及二裂酵母;美白赛道则广泛使用烟酰胺、光甘草定、传明酸等通用活性物;控油祛痘与植物舒缓赛道也高度依赖水杨酸、粉防己提取物等大众原料。基础活性成分缺乏壁垒,品牌间配方趋同。

在此背景下,绽妍生物依托自研核心成分——重组贻贝粘蛋白,在屏障修护赛道中实现差异化突围,成为国内首家实现该成分规模化量产的企业,并牵头起草了首个《敷料用重组贻贝粘蛋白》团体标准。

尽管如此,绽妍生物在皮肤学级护肤品市场的地位依然靠后。据灼识咨询数据,按2025年销售额排名,其在主要竞争者中仅位列第10至15名之间。

此外,相较于透明质酸和重组胶原蛋白的大众知名度,消费者对重组贻贝粘蛋白的认知尚处萌芽期。市场能否将其视为区别于传统成分的新选择,取决于公司在成分科普与消费者教育上的投入。若教育不足,产品极易陷入“技术出彩但终端乏力”的尴尬境地。

营收净利双增,但体量远逊于头部同业

绽妍生物早期以医用修护敷料起家,主要服务于公立医院皮肤科及医美机构,提供医美术后创面修护及敏感肌辅助治疗的械字号产品。依托院线背书与技术积累,公司战略重心逐渐转向化妆品市场。

目前,公司构建了三大品牌矩阵:专注肌肤修护的“绽妍”、专注婴童功效护肤的“绽小妍”以及专注生物活性复合酸的“德菲林”。主要产品包括皮肤学级护肤品、医疗器械类产品和生物活性原料。

财务数据显示,在2023年至2025年(报告期)内,公司营业收入分别为4.86亿元、5.97亿元和7.47亿元,同比增速分别为22.89%和25.08%,年复合增长率为23.98%;净利润分别为6847.76万元、7350.11万元和9338.47万元,同比增速分别为7.34%和27.05%,年复合增长率为16.78%。

产品结构方面,化妆品类营收占比逐年提升,分别为29.92%、36.89%和53.70%;而医疗器械类营收占比则相应下降,分别为69.28%、62.12%和45.37%。2025年,化妆品类收入首次超越医疗器械类,成为公司第一大收入来源,标志着其第二增长曲线初具成效。

然而,尽管营收与净利保持双增,绽妍生物与头部同业相比仍存在巨大差距。横向对比2025年数据:巨子生物营收55.19亿元、净利润19.15亿元;贝泰妮营收53.59亿元、净利润5.06亿元;敷尔佳营收18.93亿元、净利润4.33亿元。反观绽妍生物,2025年营收7.47亿元(不足10亿),净利润0.93亿元(未破亿)。即便对比此前在北交所上市的同业锦波生物(营收15.95亿元、净利润6.52亿元),绽妍生物的体量也明显偏弱。

销售费用高企,研发费率偏低,“科技”底色存疑

随着消费者对成分功效的关注度提升,研发能力成为护肤企业的核心竞争力。绽妍生物在招股书中强调其为“以生物科技为核心驱动力的皮肤屏障修护领域创新型企业”。

然而,研发投入数据似乎难以支撑这一说法。招股书显示,报告期内公司研发费用分别为1503.81万元、1372.77万元和1519.65万元;研发费率逐年递减,分别为3.09%、2.30%和2.03%,显著低于同业约4%的平均水平。

与之形成鲜明对比的是居高不下的销售费用,两者费率走势背离,差距逐年拉大,削弱了公司“科技驱动”的市场说服力。

报告期内,公司销售费用分别为1.84亿元、2.76亿元和3.94亿元,分别是研发费用的12倍、20倍和26倍;销售费率逐年攀升,分别为37.91%、46.25%和52.72%,高于同业平均水平。

从费用结构看,市场推广费是销售费用的主要构成部分,报告期内分别为1.33亿元、2.25亿元和3.31亿元,占销售费用的比例高达72.17%、81.49%和83.97%,且呈上升趋势。这与公司深耕线上渠道,加大在天猫、抖音、快手、京东等平台的宣传推广力度密切相关。

这种“重营销、轻研发”的模式在初期有助于快速抢占市场份额并带来盈利增长,但随着流量红利消退,消费者将更关注产品解决实际问题的能力,这需要过硬的研发实力作为支撑。若盈利过度依赖平台投流,一旦流量成本上升或红利消失,公司利润将面临直接压力。

总体而言,绽妍生物虽凭借差异化成分实现一时破圈,但其体量较小、研发投入不足的问题不容忽视。虽然通过高额营销争取市场份额的策略在短期内有效,但未来能否利用募集资金加强研发,缩小与同业的营收差距,并持续为市场提供实质性的产品惊喜,仍有待市场验证。

丨 每财网&每日财报声明

本文基于公开资料撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。

内容投稿:meiricaibao@163.com

电话:010-64607577

手机(微信):15650787695

投资者交流群:公号内留言微信号,由群主添加入群