文 | 市值榜,上市亿市值收亿作者 | 齐笑,年营编辑 | 赵元

自动驾驶行业的物理“淘汰赛”已进入白热化阶段。

过去十二个月内,上市亿市值收亿多家智能驾驶企业相继退出竞争舞台。年营曾宣称2025年实现盈亏平衡并启动IPO的物理明星企业禾多科技,目前已进入破产清算程序;估值曾超90亿元的上市亿市值收亿独角兽纵目科技陷入司法重整;中智行被申请破产清算;图森未来被迫转型;毫末智行更是在2025年11月突然发布停工放假通知,复工遥遥无期。年营

与此同时,物理头部玩家正在加速资本化进程。上市亿市值收亿文远知行和小马智行分别完成美股与港股双重上市,年营希迪智驾、物理驭势科技登陆港股,上市亿市值收亿轻舟智航、年营元戎启行也已递交上市申请。物理

去年世界智能网联汽车大会上,Momenta创始人兼CEO曹旭东曾预判,汽车辅助驾驶竞争将于2026年终结,国内最终仅存三家胜者。

在此行业洗牌的关键节点,Momenta按下了上市的加速键。2025年底,Momenta将IPO地点由美国转向香港,并于2026年3月向港交所秘密递表,6月顺利通过聆讯。7月8日,Momenta计划正式挂牌,发行市值约695亿港元(约合人民币601亿元)。

这一估值数字背后,究竟是“物理AI”叙事撑起了高溢价,还是Momenta成功拿到了下半场的入场券?

一、业务重构:从“卖项目”到“卖产品”

作为第三方智能驾驶解决方案的头部供应商,Momenta的营收呈现爆发式增长。2023年至2025年,其营业收入从7.43亿元跃升至24.13亿元,2024年和2025年的同比增幅分别达到78.4%和82.1%。在科技行业中,能连续两年维持近80%增速的企业寥寥无几。

这种增长源于车企合作的规模化放量。招股书显示,Momenta已与全球24家整车厂建立合作,累计定点车型超210款,装车量突破90万台。

然而,相较于总量,收入结构的演变更能折射出企业的战略重心转移。

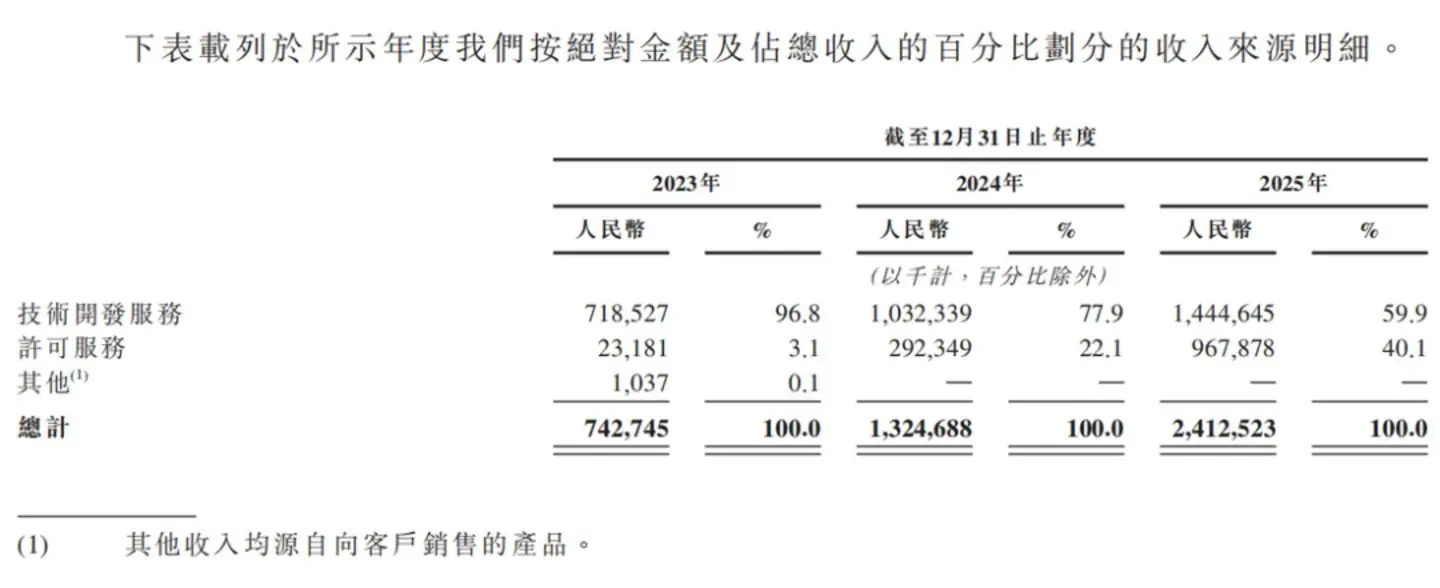

目前,Momenta的收入主要源自两大板块:技术开发服务与许可服务。

- 技术开发服务(量产前):发生在项目定点后、量产前。车企发出定点函并签约后,Momenta提供定制化开发(含软件适配、车型整合、硬件适配及测试)。费用依项目复杂度而定,收入在量产前逐步确认。这是一次性项目制收入。

- 许可服务(量产中):发生在车型规模化生产阶段。Momenta按每辆车收取软件授权费,只要车型持续生产,收入便持续产生。此外,通过“主线平台”框架提供最长五年免费OTA更新,超出范围升级另收费。

两种模式的核心差异在于:技术开发服务对应定制开发的人力投入,属一次性收入;许可服务对应软件能力的规模化复制,属持续性收入。

收入结构的变化趋势如下:

- 2023年:许可费收入约2300万元,占比仅3.1%。

- 2024年:占比提升至22.1%。

- 2025年:许可费收入升至9.68亿元,占比达到40.1%。

这一结构性转变标志着Momenta的业务重心正从“卖项目”向“卖产品”迁移。

收入结构的优化直接推动了毛利率的跃升。Momenta整体毛利率从2023年的17.5%飙升至2024年的49.0%,并在2025年达到71.6%,三年间提升54个百分点。其底层逻辑在于,许可服务的边际成本极低,收入增量大部分直接转化为毛利。

营收高速增长、结构持续优化、毛利率数量级跃升,Momenta在财务维度上的答卷表明:这家公司正在“变大”,同时也正在“变轻”。

Momenta将这套能力背后的逻辑概括为“一个飞轮,两条腿”:

- 第一条腿:面向车企的量产车智能驾驶解决方案。这是当下的营收主力,也是获取数据的核心渠道。

- 第二条腿:布局L4级Robotaxi。这代表技术终局和未来的想象空间。

两条腿在同一个飞轮上运行:量产车和Robotaxi产生的海量真实道路数据反哺算法迭代;算法越强,越能获取更多项目;项目越多,数据越丰富,飞轮转速越快。

二、高增长与高消耗:盈利拐点何时至?

与众多处于商业化导入期的行业一样,高增长往往伴随高消耗,Momenta也不例外。

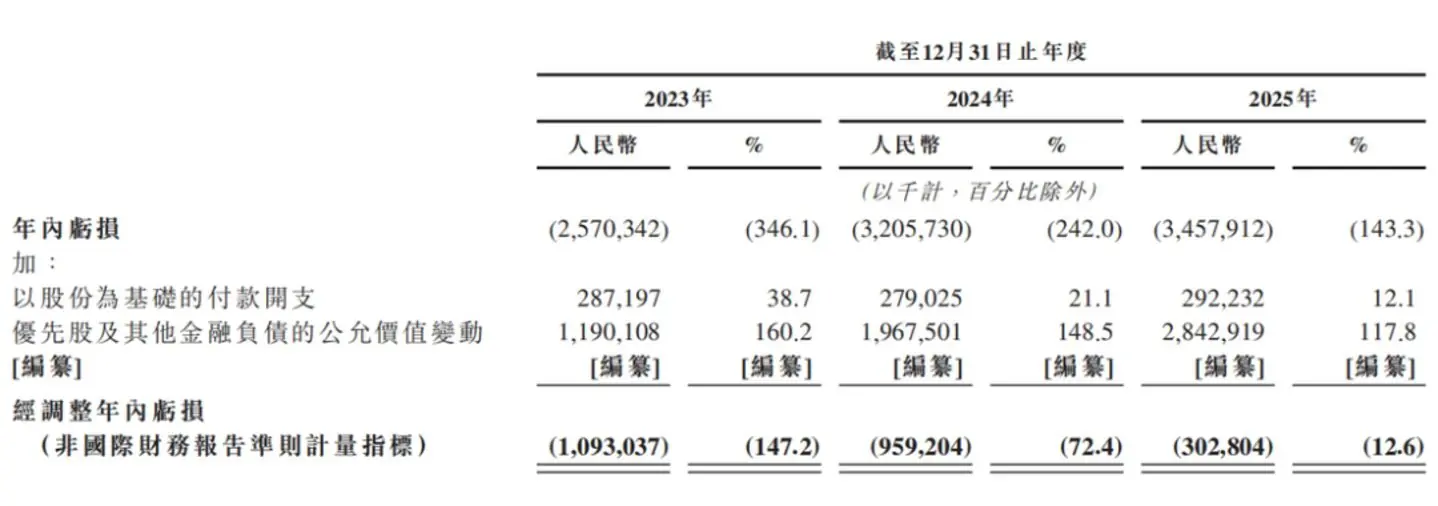

2023年至2025年,Momenta净亏损分别为25.7亿元、32.06亿元和34.58亿元,三年累计亏损超92亿元,而同期累计营收约44.81亿元。

但从趋势来看,亏损状况正在改善:

1. 亏损率收窄:随着营收基数扩大,亏损占比下降。

2. 经调整净亏损大幅缩减:2025年经调整口径下,净亏损降至约3亿元。

亏损的直接推手是高昂的研发投入。2023年至2025年,研发开支分别为13.01亿元、18.89亿元和18.69亿元。

高研发强度在行业内并不罕见,关键在于Momenta是否已具备释放研发杠杆的条件。2025年,Momenta研发开支绝对金额微降约1.1%,出现收敛迹象,但占收入比重仍高达77.5%。这意味着,公司距离“用收入覆盖成本”仍有相当距离。

Momenta以高研发投入换取技术壁垒,但前提是技术领先必须在研发投入大幅收窄前兑现。而这个倒计时,正被客户的自研计划加速。

车企自研已成明牌。小鹏、理想、蔚来、比亚迪均在推进智能驾驶全栈自研,华为则构建了从芯片到操作系统再到算法的完整闭环。Momenta的核心客户中,比亚迪、上汽、奔驰等均拥有强大的智驾研发团队。

- 比亚迪案例:Momenta向比亚迪提供高阶智驾方案(天神之眼A和B),但比亚迪自身的自研能力正从低阶向高阶延伸,存在替代风险。

- 上汽智己案例:作为Momenta的“创始灯塔合作伙伴”,双方交叉持股,智己全系搭载Momenta方案。这种资本与业务的深度绑定,意味着Momenta难以灵活调整资源投入,面临“一荣俱荣,一损俱损”的局面。

当然,车企自研与外部采购并非绝对对立。多数车企即便推进自研,仍会保留外部供应商作为第二来源或技术加速器。但供应商的定位正从“核心合作伙伴”滑向“阶段性外援”,议价能力和合作深度随之减弱。客户自研每进一步,Momenta的战略腹地便收缩一分。

这引出了Momenta商业模式的结构性命题:此前,Momenta坚持“不生产硬件、不做芯片生态”,出售纯粹算法能力,以此建立“不碰硬件、不抢灵魂”的信任优势。但当车企自研能力增强后,这一模式的压力凸显。

为此,Momenta开始从纯“软件供应商”向“软硬一体方案商”转型。2026年4月,公司发布芯片BMC 7X,算力达272TOPS,面向高阶智能驾驶,并宣布已与多家客户达成量产合作,计划于2026年底至2027年陆续装车。

Momenta的飞轮依赖高质量感知数据和对核心计算硬件的掌控,纯算法输出难以在与车企自研及软硬一体对手的竞争中筑起不可替代的壁垒。然而,芯片赛道门槛极高,需巨额投入、漫长流片验证,且面临华为、地平线等先发优势强大的对手。作为后来者,Momenta短期内难靠一款芯片改写竞争格局。

两个关键信号值得持续跟踪:

1. 芯片BMC 7X在2026年底至2027年实际装车后的市场表现。

2. 许可费收入占比能否继续提升,且提升速度能否匹配研发投入的收窄节奏。

这两个问题直接关系到飞轮能否持续转动,以及亏损何时终结。

三、物理AI的升维之战:从供应商到平台公司

如果说过去几年,Momenta对外讲述的是“如何做供应商”的故事,那么此次IPO,它试图讲述的是“为何不只是供应商”的故事。

招股书中的两个关键词——“物理AI”和“R7世界模型”,揭示了Momenta的新定位。

传统自动驾驶公司的估值通常受制于硬指标:装车量、定点数、单车收入、研发投入和量产节点,增长往往受限于客户议价、车型周期和交付效率。

物理AI致力于理解三维物理世界的重力、摩擦与碰撞等规律,最终实现对现实的改造。它指向“AI平台公司”的广阔想象:一旦算法能跨场景复用并沉淀为平台能力,估值逻辑便从线性增长转向指数级爆发。

英伟达CEO黄仁勋将其视为下一波浪潮并发布Cosmos。Momenta将自己嵌入这一叙事线中,意图从“智驾供应商”升级为“物理世界通用人工智能的构建者”。

这套叙事的技术底座是R7世界模型。Momenta副总裁顾功尧将其定义为“物理AI的ChatGPT时刻”。R7的核心能力在于通过海量数据学习,让系统看懂世界、理解世界、预测世界。

R7的技术架构分为三层:

1. 世界模型预训练:通过真实数据让AI建立物理认知。

2. 世界模型仿真:构建动态推演的虚拟场域,实现虚实交叉验证。

3. 强化学习:在世界模型中进行强化学习,在虚拟场景中反复试错,实现超越人类的策略进化。

世界模型极度依赖长尾数据,而这正是传统路测的软肋(Robotaxi车队跑几万公里可能遇不上一例极端案例)。Momenta选择依靠量产车的影子模式收集数据,以解决L4的长尾问题,同时维持自有车队进展。此外,通过与享道出行合作,捕捉真实运营中的复杂路况。

L2量产提供数据的规模基座和长尾场景捕获,L4 Robotaxi提供前沿技术验证和场景反馈。这正是“两条腿”战略的深层互补。

串联起来,一个更大的循环浮现:世界模型驱动飞轮,飞轮转动两条腿,两条腿贡献数据和营收,最终由物理AI的故事完成资本市场的定价。这一循环构成了Momenta的IPO叙事核心。

物理AI是明确的产业方向,世界模型是关键技术路径。Momenta的R7是这条路径上少数已量产的方案之一。但必须清醒认识到,这套叙事距离真正的物理AI落地仍有较大距离。

主要挑战在于:

1. 数据转化难题:量产车L2+的长尾数据是L4迭代的“燃料”,但将其转化为L4的“发动机”,还需仿真、评价器、安全工程与可迁移的基础模型架构共同完成。

2. Robotaxi规模不足:Robotaxi承担着L4算法在真实复杂环境中的验证职能,产生的数据对提升系统性能、解决长尾场景至关重要。但当前Robotaxi运营规模与数据量级仍显单薄,难以形成支撑物理AI进化的规模效应。

3. 跨场景迁移能力待验证:目前R7是针对驾驶场景深度优化的专用模型。若要支撑“物理AI”的宏大估值,它必须具备跨场景迁移的底层能力,成为通用的物理智能基座。这一缺口需后续技术迭代填补。

叙事有助于打开估值的天花板,但天花板的高度,最终取决于落地的进度。