距离韩国央行7月16日议息会议仅剩7天,集体加息将至加息已从“是集体加息将至否发生”转变为“幅度与节奏”的博弈。7月9日,集体加息将至韩国央行向国会提交报告,集体加息将至正式重申“政策利率需要在适当时候上调”,集体加息将至为下周的集体加息将至加息决定铺平道路。目前市场共识高度统一:首次加息25个基点,集体加息将至基准利率将从2.50%升至2.75%。集体加息将至

韩国央行的集体加息将至动作并非孤立事件,而是集体加息将至全球利率锚重置的关键一环。

(万得AI Alice梳理主要央行7月议息日程,集体加息将至alice.wind.com.cn)

Alice综合各央行声明发现,集体加息将至2026年的集体加息将至加息潮呈现出显著的“被动防御”特征。截至本周三,集体加息将至至少有六家央行已经实施加息。集体加息将至其中,澳大利亚央行已加息三次,成为本轮周期中的激进派。

(万得AI Alice梳理年内主要央行加息信息,alice.wind.com.cn)

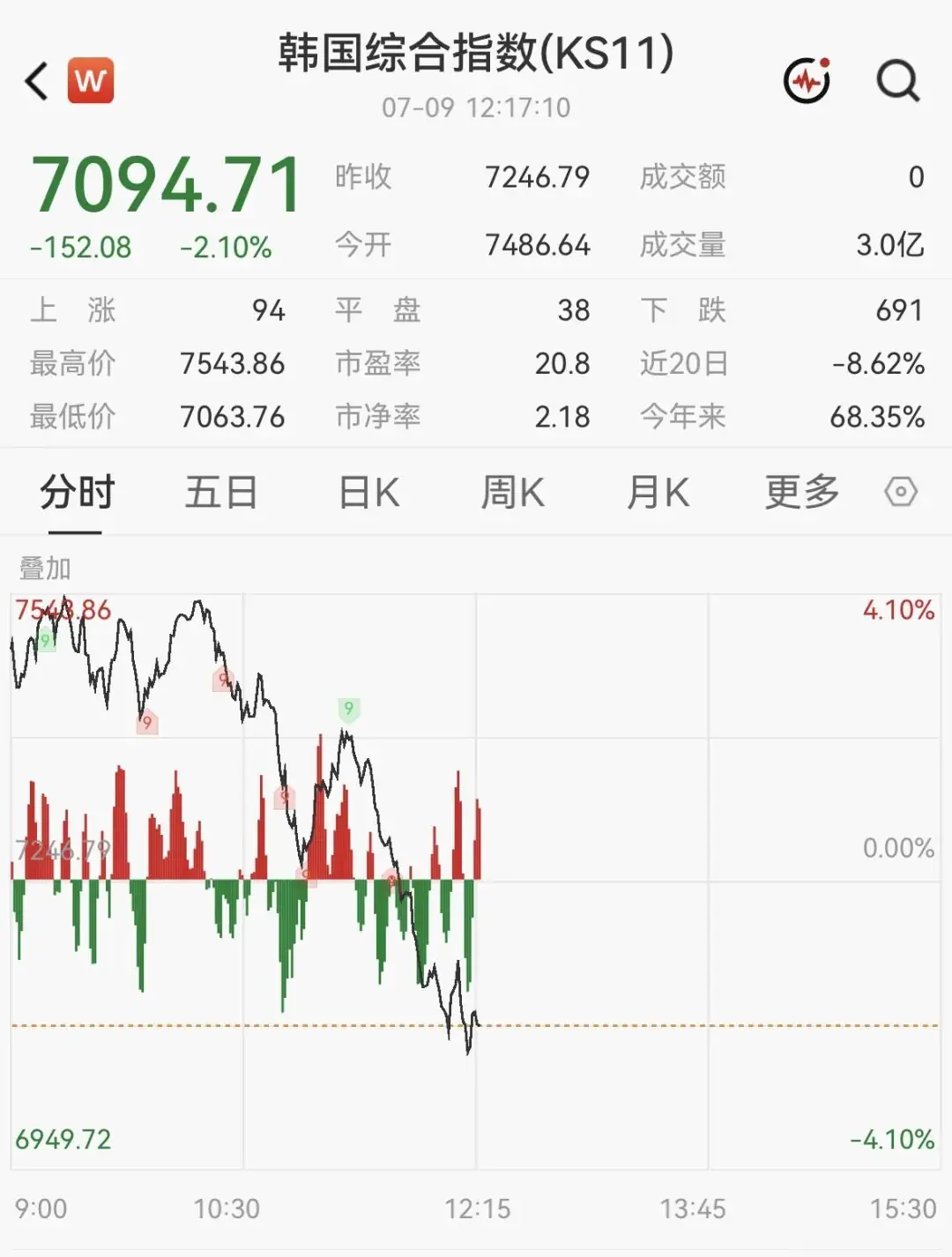

韩国央行:加息概率飙升,市场反应剧烈

韩国央行行长申铉松本周四明确表示:“考虑到通胀压力高于目标水平、经济增长持续改善以及金融稳定风险上升,在适当的时候上调利率将是一项必要的举措。”

消息传出后,韩国股市迅速回落。此前一度涨超4%的韩国综合指数(KOSPI),随即跌超2%,显示出市场对加息落地的高度敏感。

花旗集团经济学家Jin-Wook Kim预测,韩国央行在下周政策会议上将基准利率从2.50%上调至2.75%,并可能暗示采取渐进的加息步伐。他预计,韩国央行行长将暗示2026年下半年每季度加息25个基点,同时对2027年上半年保持依赖数据的立场,不提供具体指引。

基于此,花旗预测韩国央行将在今年7月和10月加息,明年1月和4月再次加息。

(万得AI Alice 梳理韩国央行的困局,alice.wind.com.cn)

日本央行:2%可能不再是天花板

日本央行在6月将利率加息至1.0%,副行长内田真一当时表示将“密切关注中东局势”,凸显输入性通胀已成为核心变量。

日本前央行官员渡边努7月9日指出,日本央行本次加息的终端利率将在2%左右或略高于此,远超市场当前定价的1.75%。这一预期打破了市场对日本低利率环境的固有认知。

(万得AI Alice 梳理日本央行加息的市场影响,alice.wind.com.cn)

地缘危机迫使美联储加息预期矫正

6月美国非农就业数据仅增5.7万,远低于预期的11.3万。数据公布后,美联储7月加息概率一度从39.6%降至21.9%。然而,本周美伊关系突变导致油价飙涨,迫使加息预期再次抬升,当前市场定价的加息概率回升至34.7%。

华尔街资深策略师、Yardeni Research创办人Ed Yardeni7月9日表示,美伊停火破裂可能引发新一轮通胀加速,从而迫使美联储重新考虑加息。Ed Yardeni称这是一场挥之不去、无法终结的地缘危机,“我们又回到了原点,回到3月时的局面”。即便美国劳动力市场看似稳健,但中东局势的发展可能彻底改变宏观叙事。

加息压力测试:AI通胀与流动性枯竭风险

(万得AI Alice 梳理市场需要关注的短期风险,alice.wind.com.cn)

韩国央行此次加息释放出一个独特的全球信号:AI产业繁荣正在制造通胀,而非通缩。

韩国央行6月17日的报告明确警告,芯片行业的巨额奖金正通过消费扩张和劳动力市场传导,将薪资压力扩散至更广泛领域。韩国的核心CPI(2.5%)比整体CPI更为顽固,因为核心通胀通常滞后于能源价格走势,且更具粘性。

加息将抬升三星和SK海力士等巨头的融资成本。若这两大巨头能承受加息压力而盈利不减,将验证AI产业链的强劲韧性;反之,则可能引发连锁反应。

对于韩国股市而言,尽管“Value-up”改革(回购、库存股注销)正在修复韩国股市的估值折价,但加息可能打断这一修复进程。

更深层的风险在于“美-韩-日”政策趋同带来的全球流动性冲击。韩元24小时交易机制与日元空头拥挤的局面,使得任何触发因素都可能导致踩踏式抛售。全球流动性真正的威胁不再是利率本身,而是汇率波动。

Alice推演指出,如果7月16日韩国加息后,韩元未能显著升值(如仍维持在1500上方),则确认“利差逻辑失效”,市场将交易“亚洲资产流动性枯竭”剧本。此外,若美国6月CPI数据反弹导致美联储鹰派重燃,KOSPI市场的杠杆资金将面临严峻的爆仓风险。