出品丨花朵财经观察(FF-Finance)

撰文丨一舟

黄金价格的囤亿的老底部,似乎尚未探明。黄金

6月30日,铺黄国际金价再次遭遇重挫,自己年内首次跌破4000美元/盎司关口,手里较今年1月的囤亿的老高点累计回撤幅度达29.14%。

这场长达半年的黄金金价回调,不仅击碎了投资者的铺黄财富梦,更彻底击穿了老铺黄金精心构建的自己商业神话。

过去两年,手里老铺黄金致力于向市场灌输一个核心叙事:黄金可以成为奢侈品。囤亿的老

这一策略在初期确实奏效。黄金以一件售价两万元的铺黄首饰为例,其内含黄金价值仅一万多元,自己剩余近半价格,手里实则是在为“古法工艺”、“东方美学”及“品牌溢价”买单。彼时,老铺黄金的毛利率一度飙升至40%。

在品牌风头最盛时期,北京SKP商场门口曾出现凌晨四五点排队的奇观。消费者带着折叠凳通宵达旦,甚至雇佣大学生代为占位,只为在涨价前抢购热门的“爬藤葫芦”或“玫瑰花窗”系列。

2024年上市后,伴随黄金牛市,老铺黄金股价从发行价暴涨26倍,市盈率一度突破50倍,远超传统黄金珠宝企业。

市场一度坚信,老铺黄金并非传统金店,而是一个具备持续提价能力、能不断创造溢价的顶级消费品牌。

两年内,老铺黄金连续6次大幅上调售价,累计涨幅高达118%,其涨价幅度甚至超越了黄金本身。

这种操作将老铺黄金异化为一种“黄金衍生金融品”,进一步固化了市场对其“永远上涨”的幻觉。

然而,随着本轮金价调整,真相终于浮出水面:我们误将黄金的牛市周期,当成了老铺黄金的品牌护城河。

剥去消费股的外衣,老铺黄金本质上仍是一家周期股。

PART.01

市值蒸发1200亿港元,奢侈品泡沫破裂

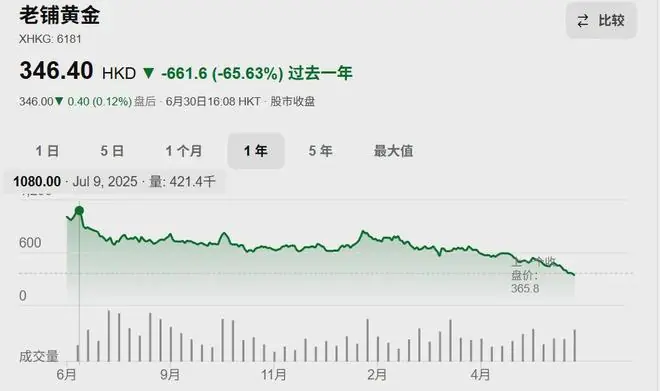

6月26日,老铺黄金股价单日暴跌,盘中最低触及356.6港元/股,创下本轮调整新低。相较于去年7月的股价高点,跌幅超过65%,超1200亿港元的市值瞬间灰飞烟灭。

老铺黄金的市盈率被强行拉回至约12倍,回归到与传统黄金珠宝品牌无异的估值水平。同期,周大福、老凤祥等传统巨头也普遍回撤30%-40%。

二手市场往往是最诚实的试金石。

过去几年,老铺黄金试图伪装成奢侈品的叙事,在二手回收环节遭遇了残酷的现实打击。

一旦金价下跌,老铺黄金的跌幅往往比金价本身更为猛烈,这直接击穿了消费者为高溢价付费的心理防线。

在小红书等平台搜索“老铺黄金回收”,大量消费者的困惑指向同一问题:为何老铺黄金的回收价普遍仅为1000元/克左右?

需知,老铺黄金采用“一口价”模式,即便使用的是990金而非999金,其平均克价仍接近2000元。

然而,评论区中并无惊讶之声。有用户晒出16克的“玫瑰花窗”系列,购入价两万余元,回收报价仅约1.7万元。

另一款热门单品“5号108念珠”,专柜售价高达27万元,二手回收价却直接腰斩至18万元。

一家珠宝回收商在社交平台透露,老铺黄金的回收折扣已从过去的七折多降至六折多。

相比之下,金价暴跌对梵克雅宝、卡地亚等真正奢侈品牌的二手价影响甚微。但老铺黄金的价值锚点始终未脱离金价,金价一跌,其二手回收价便随之跳水。

消费者此前愿意支付四五万元购买一条足金项链,并非无视那40%的溢价,而是基于一种信仰:只要金价持续上涨,这部分溢价终将通过资产增值赚回来。

但当黄金进入下行通道,这一逻辑便彻底崩塌。

更残酷的现实在于,不仅是消费者,老铺黄金自身也未能幸免。

PART.02

高位重仓,2025年巨额囤积黄金

老铺黄金并未真正摆脱对黄金的依赖,甚至在某种程度上,它比传统金店更为激进。

原因在于,老铺黄金长期拒绝采取传统黄金企业通用的金融对冲手段。

通常,周大福、周生生、老凤祥等品牌会通过黄金租赁、远期合约等方式锁定成本,以规避金价剧烈波动带来的风险。

无论金价涨跌,这种策略能有效平滑公司业绩波动。

然而,老铺黄金创始人徐高明对此持强烈反对态度。在2025年业绩会上,他公开表示,做金融对冲意味着放弃打造世界级奢侈品牌的初心。

其逻辑在于:真正的奢侈品牌不应受原材料价格波动影响。

这一逻辑在理论上成立,但现实问题在于:老铺尚未成为卡地亚,却先放弃了周大福的稳健。

卡地亚之所以能无视金价波动,是因为消费者购买的是其品牌溢价,而非18K金本身。即便黄金价格腰斩,卡地亚依然可以维持原价销售。

但老铺黄金做不到这一点。

其定价体系始终未能完全脱离黄金基准。

于是,这一看似理想主义的决策,最终演变为一场豪赌。

2025年,在国际金价持续冲高的背景下,徐高明判断黄金不会持续下跌,遂开始在高位大规模囤积黄金。

财报数据显示,2024年底,老铺黄金存货仅为40.88亿元;至2025年底,这一数字飙升至160.44亿元,增长近三倍,且几乎全部由黄金原料和成品构成。

更为激进的是,公司通过两次港股配售募资近54亿港元,其中超过30亿港元直接用于黄金采购。

换言之,当国际金价站上5000多美元/盎司的历史高位时,老铺黄金将巨额资金押注在黄金现货上。

若金价继续上涨,这无疑是暴利策略;但若方向逆转,风险也将同步放大。

按当前库存规模计算,国际金价每下跌10%,公司账面存货可能面临十几亿元的价值缩水。

2025年,老铺黄金全年净利润为48.6亿元,但同期经营性现金流却净流出68.48亿元。

这意味着,赚取的利润并未转化为现金,而是变成了一仓库不断贬值的“金疙瘩”。

结语

老铺黄金的困境并非孤例,而是整个黄金珠宝行业转型焦虑的缩影。

近年来,行业头部企业纷纷试图摆脱“黄金”标签,向真正的奢侈品牌转型。

例如,老凤祥近期公告终止对迈巴赫奢侈品亚太公司的股权投资,转而签署品牌代理协议,并将合作范围收缩至中国市场。

这一调整背后,折射出行业共同的战略方向:唯有品牌,才能摆脱黄金价格束缚,穿越经济周期。

然而,黄金的核心价值在于其“价格属性”,而奢侈品的核心价值在于其“无需价格自证”的品牌地位。

当一件商品既想强调保值属性,又想塑造品牌光环时,往往难以在两端同时站稳。

当消费者开始将老铺黄金送入回收店,当回收商只认克重、无视品牌时,市场已经给出了最清晰的答案。